繰上げ後、年金はもう増えない?(3)加算部分がつく場合

今回は加算部分と繰上げの関係について取り上げます。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

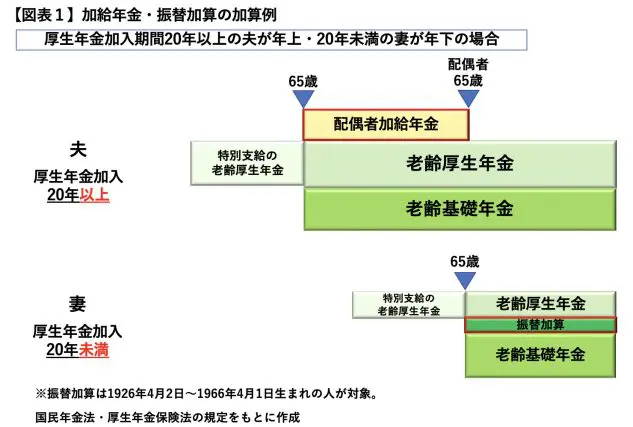

加給年金と振替加算の仕組み

年金の加算部分として、老齢厚生年金には加給年金、老齢基礎年金には振替加算があり、【図表1】のような場合に加算されます。

加給年金は厚生年金加入期間20年以上で計算された老齢厚生年金を受給する人(【図表1】の夫)に生計を維持していた配偶者や子がいることが加算条件です。【図表1】は配偶者(妻)がいる場合を例としていますが、配偶者は65歳未満であること、子は18歳年度末まで(一定の障害がある場合の20歳未満)であることが加算条件です。

65歳から老齢厚生年金を受給すると加算が始まり、対象家族がその上限年齢に達する月まで加算されます。生涯加算され続けるわけではありません。配偶者加給年金は年間38万8900円、子の加給年金は子の数に応じて加算され、1人目・2人目までは1人あたり年間22万3800円、3人目以降は1人につき年間7万4600円です(いずれも2022年度の額)。

一方、振替加算は厚生年金加入期間が20年未満の人で、1926年4月2日~1966年4月1日生まれの人を対象としています。そして、厚生年金加入期間が20年以上の配偶者に生計を維持されていた場合に加算されます。

【図表1】のように、厚生年金加入期間が20年以上の夫(年上)に加給年金が加算される場合、当該期間が20年未満の妻(年下)に振替加算が加算されます。そして、加算は老齢基礎年金を受給する65歳からとなります。【図表1】と異なり、厚生年金加入期間20年以上の夫が年下の場合は、夫が65歳になってから妻の老齢基礎年金に加算されます(※この場合、夫には加給年金はありません。)。

加算額は生年月日によって年間22万3800円~1万4995円(2022年度の場合)の範囲で定められています。一度加算がされると配偶者が死亡しても加算され続け、生涯加算を受けることもできます。

加給年金、振替加算は繰上げなし

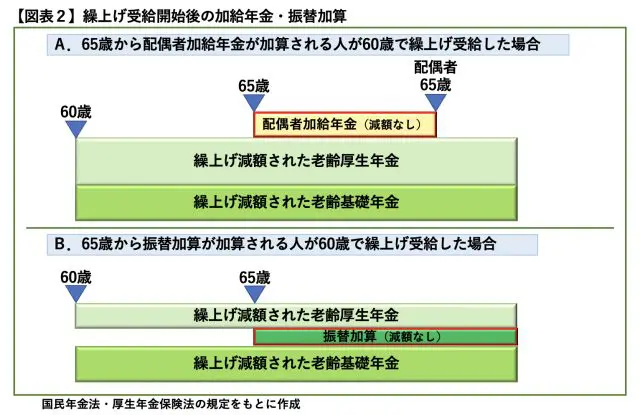

以上が加給年金と振替加算の基本的な仕組みですが、老齢厚生年金や老齢基礎年金を繰上げ受給するとどのようになるでしょうか。

老齢厚生年金も老齢基礎年金も繰上げ受給をすると減額されますが、加給年金も振替加算も繰上げ対象にはならず、本来の加算開始時期からの加算となり、減額もされません。

そうなると、それぞれの加算部分の加算時期が始まると年金がその分増えます。加給年金が加算される人であれば、老齢厚生年金を繰上げ後、65歳を迎えた時に加給年金が加算されます。そして、加算対象となる配偶者や子の年齢が加算の上限年齢に到達すると加算は終了します(【図表2】A)。

一方、振替加算についても、先述の年下の妻の場合は老齢基礎年金を繰上げ後、65歳を迎えた時に加算され(【図表2】B)、年上の妻の場合は配偶者(夫)が65歳を迎えた際に加算がされます。

繰上げ後、加算開始時期が来たら、その額について確認しておくことが大切です。受け取れる加算部分はしっかり受け取りましょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー