年金事務所と「ねんきん定期便」で年金の見込額が違うのはなぜ?

Aさんは、65歳まで働いて厚生年金に加入する予定ですが、62歳で特別支給の老齢厚生年金の対象となるため、その請求をしました。年金事務所での請求時に、今後受給できる年金の見込額が試算された紙を受け取り、どうやら在職中でも年金はカットされず全額受け取れそうです。

しかし、同じ2023年2月に届いた「ねんきん定期便」の見込額とは金額が異なっていたとのこと。なぜ金額が違うのでしょうか、そしてどちらが正しいのでしょうか。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

年金事務所で試算してもらった見込額

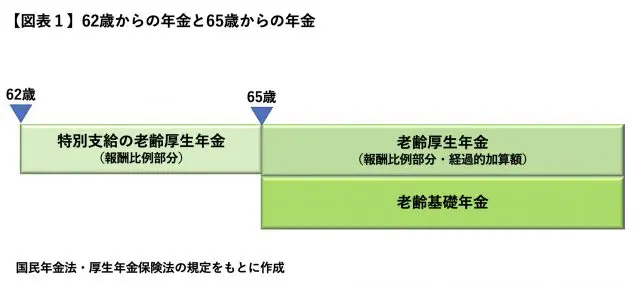

今回のAさんは62歳が年金の支給開始年齢。特別支給の老齢厚生年金が62歳から受けられ、65歳から老齢基礎年金と老齢厚生年金が受けられます(【図表1】)。

支給開始年齢を迎えると年金事務所の窓口で年金の請求ができますが、その際、受給できる年金の見込額の試算をしてもらえます。

原則、特別支給の老齢厚生年金は支給開始年齢(Aさんの場合62歳)の前月までの厚生年金加入記録で計算され、65歳以降の老齢基礎年金や老齢厚生年金は65歳の前月までの国民年金・厚生年金加入記録で計算されます。

62歳のAさんが年金事務所で年金の請求をする際、「65歳まで在職予定」と申し出ると、(1)62歳の前月までの記録で計算された62歳時の特別支給の老齢厚生年金、(2)65歳までの継続勤務(厚生年金加入)を前提とし、65歳の前月までの記録で計算された65歳時の老齢基礎年金・老齢厚生年金が試算されたことになるでしょう(※【図表1】の経過的加算額は試算された見込額では「差額加算」という名称で表示されています)。

「ねんきん定期便」の見込額

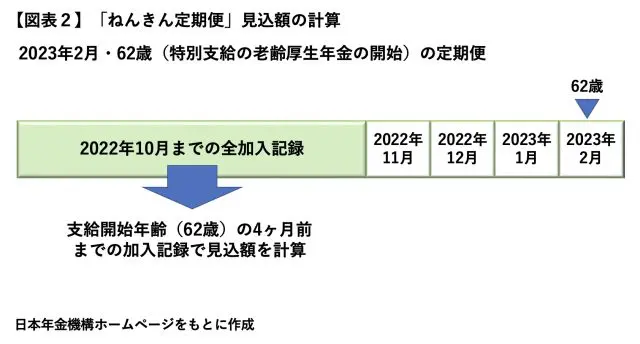

一方、Aさんは年金制度の加入者であるため、「ねんきん定期便」が62歳になる月にも届いています。こちらにも62歳と65歳の見込額が表示されていますが、その定期便は62歳の誕生月の2ヶ月前で作成されていたもので、作成年月日の2ヶ月前までの記録で計算された額となります。つまり、いずれも誕生月の4ヶ月前までの記録で計算されています(【図表2】)。

そのため、Aさんが62歳になる月に届いた定期便での62歳の見込額(62歳の4ヶ月前までの記録による額)は、年金事務所で請求した際の見込額(62歳の前月までの記録による額)よりも少ない額となります。また、65歳以降の年金の見込額についても、65歳まで在職を前提(65歳の前月まで厚生年金加入で計算)とした年金事務所での見込額より少なくなります。

以上のことから、年金事務所で試算してもらった見込額のほうが現実的な額といえるでしょう。なお、この定期便の見込額には加給年金や振替加算といった加算部分は表示されません。今回のAさんはいずれの加算対象にもなりませんが、対象となる場合は定期便の見込額とはまた変わってくることになります。

見込額なので今後変わることも

見込額はあくまでも見込額です。年金額は毎年度改定されますし、今後の年金制度への加入状況によっては年金額が変動してきます。65歳まで継続勤務する予定のところ、その前に退職すれば加入期間が減り、65歳以降の実際の年金額もその分少なくなります。

反対に65歳まではもちろん65歳以降も引き続き勤務して年金額が増えることもあるでしょう(※退職時改定、在職定時改定といった再計算で増額)。

特に年金を受けられるようになってから引き続き働く予定の場合は、その額の変化に注視しておくことが大切です。気になることは年金事務所に相談するとよいでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー