年金の繰下げ待機を止めると年金額は「年間60万円」の差に!?

本記事では年金額の試算と、2023年4月からの改正事項も合わせて解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

年金繰り下げは途中で止められる?

年金は原則、65歳を過ぎたらいつでも受給開始でき、自分に適したタイミングで繰下げ待機を止めて受給開始することもできます。

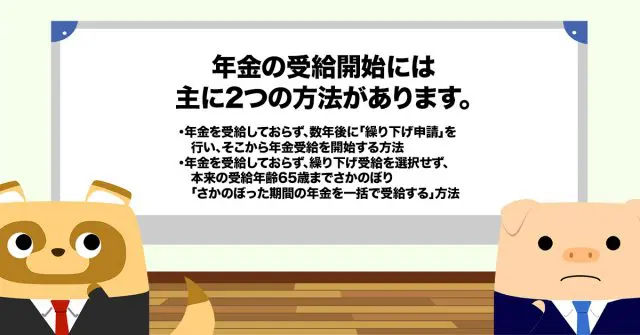

年金の受給開始には主に2つの方法があります。

・年金を受給しておらず、数年後に「繰下げ申請」を行い、そこから年金受給を開始する方法

・年金を受給しておらず、繰下げ受給を選択せず、本来の受給年齢65歳までさかのぼり「さかのぼった期間の年金を一括で受給する」方法です。

事情でまとまった費用が必要な場合、一括で受けとれる?

一括で受け取る場合の年金額は、本来の受給額となるため、繰り下げによる増額分が無いことに注意が必要です。前述の2つの方法での、試算を行ってみましょう(図表1、図表2)。

・繰下げ待機中だったが病気になり、繰下げ待機をやめたくなったAさん(単身・新宿区在住)が選択できる、2つの受給方法での金額試算

【図表1】

(1) 69歳になった時点で繰下げ申請を行う場合

| 65歳 | 66歳 | 67歳 | 68歳 | 69歳 | 70歳 | 71歳 | 72歳 | 73歳 | 74歳以降 |

|---|---|---|---|---|---|---|---|---|---|

| ← 待機期間中(年金無し)→ | ← 33.6%増額した、年金年額240万4800円を受給 → | ||||||||

筆者作成

年金額の変化の計算式は、以下の通りです。

「65歳からもらえる年金予定額」×「年金をもらいたい年齢月での受給率」=【予定年金額】

Aさんの65歳時点での年金予定月額15万円×69歳0ヶ月での受給率1.336=額20万400円

年間の年金受給予定額240万円4800円。

毎年、年金受け取り時に年間で所得税約3万4700円、住民税約7万9400円、国民健康保険料約13万円が天引きされます。

【図表2】

(2) 69歳になった時点で、65歳時点までさかのぼった4年分の年金を一括で受け取る場合

| 65歳 | 66歳 | 67歳 | 68歳 | 69歳 | 70歳 | 71歳 | 72歳 | 73歳 | 74歳以降 |

|---|---|---|---|---|---|---|---|---|---|

| 65歳から69歳までの4年分 | ← 増額無しの年金年額180万円を受給 → | ||||||||

筆者作成

・69歳0ヶ月の時点で一括で受け取れる金額の計算式

65歳時点での年金予定月額15万円(増額無し)×48ヶ月(4年分)=一括受け取り720万円

69歳からの年金も、増額無しで年間180万円です。毎年、年金受け取り時に年間で所得税約7000円、住民税約2万4000円、国民健康保険料約8万円が天引きされます。

※ 上記の場合、一括で受け取った720万円から、所得税約45万9500円、住民税約45万3500円、国民健康保険料約52万7700円と、一時的に高額が天引きされてしまうので注意が必要です。

2023年4月から改正される点は?

2023年4月から、70歳以降に請求する場合に5年前時点で繰下げ受給の申出があったものとみなす制度「特例的な繰下げみなし増額制度」が新設されました(2023年4月1日以降に年金の請求を行う人が対象)。

今までは年金の一括請求をすると、5年以上前の年金は時効になり消滅していました。例えば、繰下げ待機をして73歳で一括受給した場合には、65~68歳まで3年分の年金が時効になり消滅し、73歳で増額無し一括の金額で年金を受け取り、以降も増額無しでの年金額でした。

改正後は、68歳で繰下げ請求があったとみなされて、一定の割合を増額した金額を一括で受け取れ、以降も増額した年金を受け取れるようになりました。

まとめ

繰下げ受給と一括受給を考える際には、生活費用などが不足しないように事前に試算してみると良いでしょう。

一括で受け取る場合の年金額は、繰り下げによる増額分が無く本来の年金額だけで、受給する際には、一時的に所得税などの負担が増します。

出典

日本年金機構 年金の繰下げ受給

日本年金機構 令和5年4月から老齢年金の繰下げ制度の一部改正が施行されます

執筆者:FINANCIAL FIELD編集部