年金を繰り下げている人が亡くなった。繰り下げ中の年金はどうなる?

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

繰下げ受給は75歳まで可能に

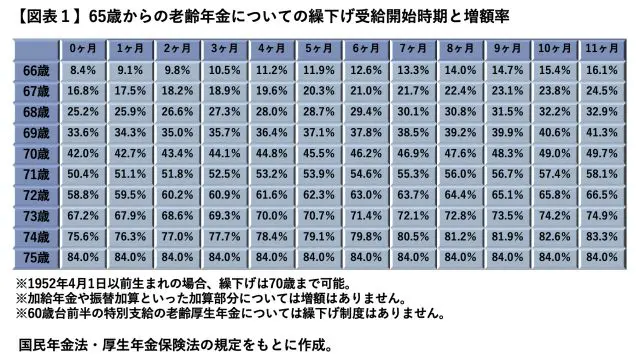

老齢年金(老齢基礎年金や老齢厚生年金)は65歳から受給できますが、65歳から受給せず、受給開始を遅らせることもできます。この受給開始を遅らせる繰下げ受給によって、65歳開始の金額よりも増えた金額で年金を受給でき、1ヶ月繰り下げをするごとに0.7%ずつ増額できることになっています。

繰り下げは、66歳(0.7%×12ヶ月=8.4%増額)から1ヶ月単位で可能となり、2022年4月より、最大75歳(0.7%×120ヶ月=84%増額)までできるようになっています(【図表1】)。

繰下げ受給を希望する場合、65歳以降まず手続きをせずに待機し、実際に繰下げ受給を開始したい時期になって手続きを行います。

繰下げ待機中に亡くなった場合は遺族に支払われる

65歳以降も引き続き働く人が増え、「働いているうちはまだ年金は必要ない」と考える人もいるでしょう。そのため、繰り下げのために待機している人も多くなりつつあります。

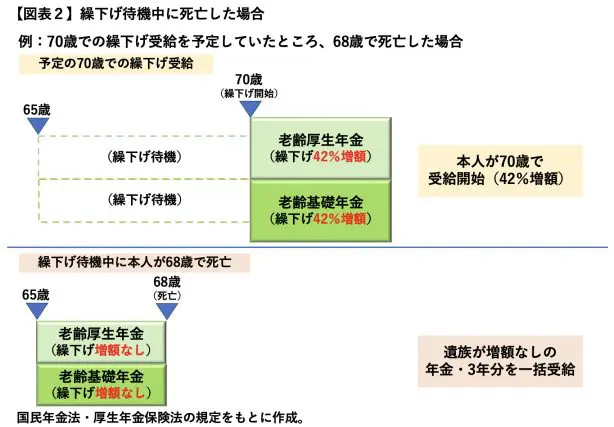

しかし、繰下げ受給の手続きをしないまま、つまり、繰下げ待機している状態のまま亡くなってしまうこともあります。その場合、亡くなった本人の年金はどうなるかというと、亡くなった人の遺族に「未支給年金」として支給されます。

その未支給年金を請求できる遺族とは、死亡当時、亡くなった人と生計を同じくしていた、(1)配偶者、(2)子、(3)父母、(4)孫、(5)祖父母、(6)兄弟姉妹、(7)その他の3親等以内の親族です。その遺族の優先順位については、(1)(2)(3)(4)(5)(6)(7)の順となります。

繰下げ受給の手続きは、本人にしかできません。そのため、未支給年金については、繰下げ増額のない額(65歳開始の額)が遺族に支給されます。もし、68歳のときに亡くなった場合、65歳から68歳までの3年分が未支給年金です(【図表2】)。

本人が受け取る場合の年金は、原則2ヶ月に1回、偶数月に支給されますが、未支給年金の場合は一括で支払われます。老齢基礎年金と老齢厚生年金の繰下げ増額なしでの合計額が年間200万円の場合、その3年分となると600万円が一括支給される計算です。

亡くなった人が65歳以降、厚生年金被保険者であった場合は、在職老齢年金制度による支給停止となる部分以外の額が、未支給年金として計算され支給されます。

所得税法上、本人が老齢基礎年金・老齢厚生年金を受給すると雑所得の対象となりますが、未支給年金となる場合は、一時所得の対象です。

未支給年金は遺族が自分の名で請求することになり、相続および相続税の対象ではありません。

70歳超の繰下げ待機中に亡くなった場合

年金の時効は5年となっていますので、未支給年金として支給されるのは5年の時効が過ぎていない分ということになります。

繰り下げ自体は75歳まで可能となりましたが、65歳から5年を過ぎての、つまり、70歳を過ぎての繰下げ待機中に亡くなって、未支給年金が発生する場合は、時効消滅分が発生します。

以上のように、本人が受給する権利のある老齢年金を受け取らないまま亡くなった場合、その遺族は、未支給年金の手続きを早めに忘れずに行う必要があるでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー