75歳の親を扶養に入れるといくら「得」する? 親の年金収入はいくら以下が条件?

ここでは、75歳で年金以外に収入がない親を扶養に入れたケースを例に、どれくらい税金が安くなるのかを確認していきます。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

親を扶養に入れることは可能

制度上、年齢に関係なく親を自分の扶養に入れることは可能です。親を扶養に入れる場合、その年の12月31日時点で親の年齢が70歳未満の場合、一般の控除対象扶養親族として1人につき38万円の所得控除(扶養控除)が受けられます。

また、12月31日時点で70歳以上であれば老人扶養親族として、一般の控除対象扶養親族よりも控除額が多くなります。老人扶養親族となる親と同居している場合は同居老親等に該当し、控除額は58万円です。同居していない場合でも、同居老親等以外の者として48万円の控除が受けられます。

親の扶養で同居は必須ではない

親を扶養に入れる際、「同居していないとダメじゃないの?」と思う方もいるかもしれませんが、扶養親族の範囲については、その年の12月31日時点で下記の4つのすべてに該当することが要件となっています。

(1)配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます。)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

(2)納税者と生計を一にしていること。

(3)年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。(給与のみの場合は給与収入が103万円以下)

(4)青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

上記の要件の中に「納税者と生計を一にしている」とありますが、これは必ずしも同居を要するわけではありません。

例えば、単身赴任などで一時的に別居をしており、かつ、生活費を仕送りしているなどの事実があれば、別居中の親でも扶養に入れることができる場合があります。

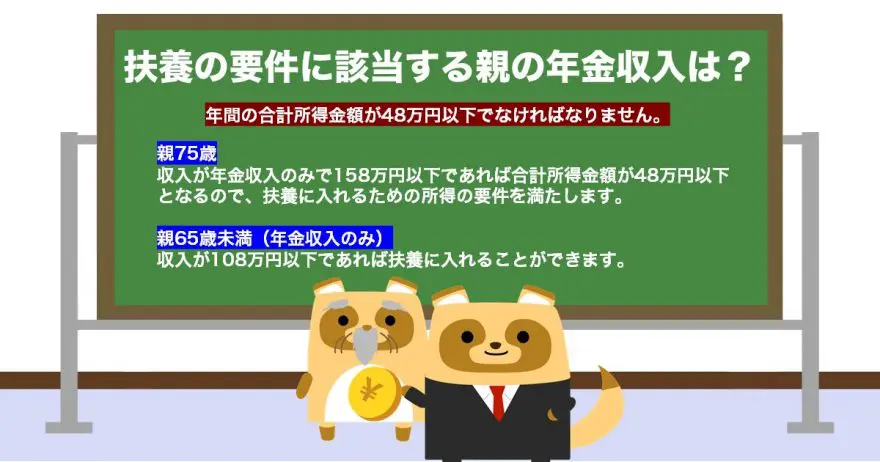

扶養の要件に該当する親の年金収入は?

扶養親族の要件として、年間の合計所得金額が48万円以下でなければなりません。この点について、今回の事例としている親の年齢が75歳の場合、収入が年金収入のみで158万円以下であれば合計所得金額が48万円以下となるので、扶養に入れるための所得の要件を満たします。

なお、親が65歳未満で年金収入のみの場合は、収入が108万円以下であれば所得の要件を満たして扶養に入れることができます。

75歳の親を扶養に入れると、どれくらい得をするのか

75歳の親を扶養に入れることでどれくらい得をするのかは、扶養する方の年収によって異なります。

親を扶養に入れることで受けられる控除の金額分、税金が安くなるわけではありません。実際には課税対象となる所得金額が低くなり、所得金額に応じた税率分の所得税、また住民税が安くなるということです。

図表1

出典:国税庁 「No.2260 所得税の税率」

課税される所得金額は家族構成などによっても異なりますが、参考までに年収500万円程度で、親を扶養に入れて控除額が増えた後も課税される所得金額が195万円から329万9000円までの間にあり、所得税率が10%となる方を例に試算してみます。

同居している75歳の親を扶養に入れると58万円の控除を受けられるため、所得税は5万8000円の節税ができます。また、前年の所得を基に翌年に課税される住民税についても、税率10%と考えると同様に5万8000円の節税となり、合計で11万6000円の税負担を減らせる試算です。

仮に、親を扶養に入れた翌年以降に年収が増えて、所得税率が20%になったとすれば、所得税だけで11万6000円も税金が安くなることになります。住民税については税率が10%程度になるので5万8000円の節税となり、所得税と住民税を合わせた額では17万4000円の節税効果があります。

なお、親が75歳以上となると後期高齢者医療制度の適用となるため、健康保険の扶養に入れることはできず、健康保険料を節約することはできない点にはご注意ください。

まとめ

75歳で一定額以下の年金収入のみの親がいる場合、扶養に入れることで、所得税と住民税を合わせると10万円以上の節税となることがあります。実際にいくら節税できるのかは個別の状況によっても異なりますが、基本的に収入が高い方ほど節税効果が高まります。

親が扶養親族の要件に該当しているケースは珍しくありません。親と同居している、または別居していても親に仕送りをしていて生計を一にしているという場合、扶養に入れることができるか確認してみることをおすすめします。

出典

国税庁 No.1180 扶養控除

国税庁 No.2260 所得税の税率

執筆者:柘植輝

行政書士