【判断基準は「損得」だけでいいの?】公的年金の「繰り下げ」や「繰り上げ」の意味合いとは

繰り下げする場合、増額率1ヶ月当たり「0.7%」は不変ですが、受給時期 「70歳まで」が「75歳まで」に延長されました。また繰り上げについて、受給時期 「60歳から」は変わりませんが、繰り上げ受給する場合の減額率が1ヶ月当たり「0.5%」から「0.4%」に緩和されています。

よく話題になるのが、受け取った年金の累計額が繰り下げや繰り上げをしなかった場合と逆転する時期です。繰り下げならば「モトが取れる」、繰り上げだと「損に転じる」と表現できるのかもしれません。でも、そうした「損得」だけで判断すべきものなのでしょうか。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

具体的な数字でイメージしてみましょう

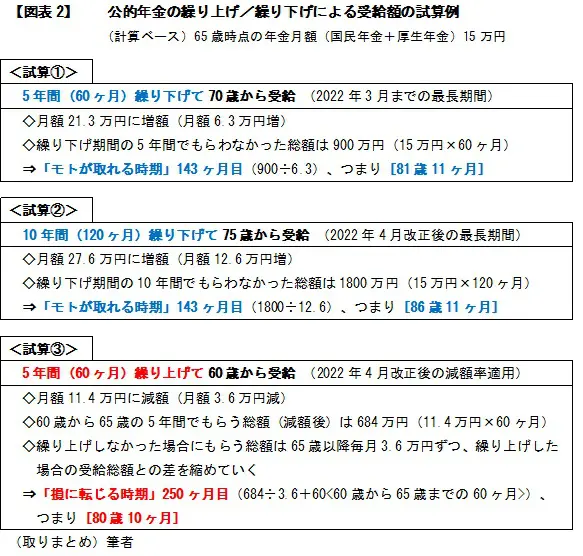

繰り下げや繰り上げをすると、数字がどう変わるのか。65歳時点の年金(国民年金+厚生年金)月額を仮に15万円として、具体的に試算した結果を【図表1】で見てみましょう。

なお、「モトが取れる時期」は、いつまで繰り下げるかのタイミングには関係なく[143ヶ月(11年11ヶ月)後]で一定。「損に転じる時期」も同じく、[250ヶ月(20年10ヶ月)後]で一定です。

そのワケは、繰り下げでもらえなかった総額または繰り上げで先にもらった総額を100%として、これらを1ヶ月当たりの増額(減額)率で割り算するだけだから。繰り下げは[100%÷0.7%≒143ヶ月]、繰り上げは[100%÷0.4%=250ヶ月]なのです。

「損得」判断に影響する指標(その1)

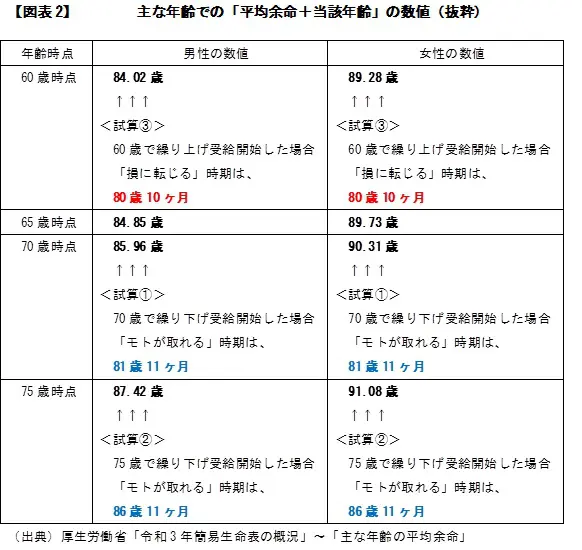

結局「いつまで生きられるか」。この見込みが、繰り下げや繰り上げを検討する場合の大きな判断材料となるでしょう。「平均寿命」は、令和3年簡易生命表(※1)で[男性81.47歳、女性87.57歳]となっています。

実は、これは0歳時点での「平均余命」です。(繰り上げも含めて)年金受給開始のベースとなる60歳以降の各年齢での平均余命(※1)をその年齢に足すと【図表2】のようになり、平均寿命より長くなっていくことは、以前にも指摘したとおりです。

上記の【図表2】には、参考までに先述の3つの試算結果を補記してあります。実際に受給開始する年齢と「モトが取れる」・「損に転じる」各時期との関係がイメージできるでしょう。あくまでも平均値なので、実際には個人差があることはいうまでもありませんが。

「損得」判断に影響する指標(その2)

また、寿命の前には「健康寿命」、つまり健康上の問題で日常生活が制限されることなく自立して生活できる期間の終わりが控えています。この推計値の直近データは、男性72.68歳、女性75.38歳(※2)。この年齢以降は、何らかの支援や介護が必要になるというわけです。

先述の試算結果を踏まえると、例えば次のような表現ができるかもしれません。

(A)65歳から受給開始する場合(健康寿命のかなり前のタイミング)

趣味など自分の好きなことにおカネをかけやすいタイミングに、月額15万円をもらう。

(B)75歳から受給開始する場合(ほぼ健康寿命を過ぎたタイミング)

外出するにも介護などが必要でアクティブな生活を送りづらい時期になってから、月額27.6万円をもらう。(なお、65歳から10年間で受給しなかった1800万円を、増額した分で「取り戻す」ことが果たしてできるかどうか。気になる人だっているかも)

おカネの生きたもらい方や使い方として、(A)と(B)のどちらがトータルで有意義なのか。判断は人それぞれでしょうが、表面的な受給金額の多さが人生の幸せに必ずしも直結するわけではない。そんなことが想起されないでしょうか。

まとめ

受給開始時期を繰り下げて年金が増額されても、所得が増えるために所得税・住民税・健康保険料の負担が増えるなど、「手取り」ベースでの増え方は額面ほどではないとよく指摘されます。そうなると「モトが取れる」時期も、先述の試算よりさらに遅いタイミングになってしまいます。

実際に、公的年金の繰り下げや繰り上げはどれくらい利用されているのか。実態は、繰り下げを利用する人の割合はわずか1%~2%台程度。一方、繰り上げは減少傾向が続く中で17%くらいの水準となっています(※3)。

年金は、老後の生活を支える財政面の柱の1つです。「モトが取れる」、「損に転じる」といった損得論に過度にとらわれたり、もともとアテにしていた時期をあえてずらしたりすることは、本末転倒なのかもしれません。必要だと思ったら受給を開始する。それが本質なのではないでしょうか。

出典

(※1)厚生労働省「令和3年簡易生命表の概況」~「主な年齢の平均余命」

(※2)厚生労働省「健康寿命の令和元年値について」

(※3)厚生労働省「[年金制度の仕組みと考え方]第11 老齢年金の繰下げ受給と繰上げ受給」 ~1ページ目「繰上げ・繰下げ制度の利用状況」を参照

執筆者:上野慎一

AFP認定者,宅地建物取引士