【FP相談】「繰下げ受給」が選びやすい年金制度に変わったと聞きました。どういうことでしょうか?

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員

大手電機メーカーで人事労務の仕事に長く従事。社員のキャリアの節目やライフイベントに数多く立ち会うなかで、お金の問題に向き合わなくては解決につながらないと痛感。FP資格取得後はそれらの経験を仕事に活かすとともに、日本FP協会の無料相談室相談員、セミナー講師、執筆活動等を続けている。

従来の制度と見直しの背景

老齢年金の繰下げ待機期間中に繰下げ受給の申し出をせず、過去にさかのぼった一括受給を請求する場合、従来だと受け取れるのは増額率が反映されない本来の年金額でした。

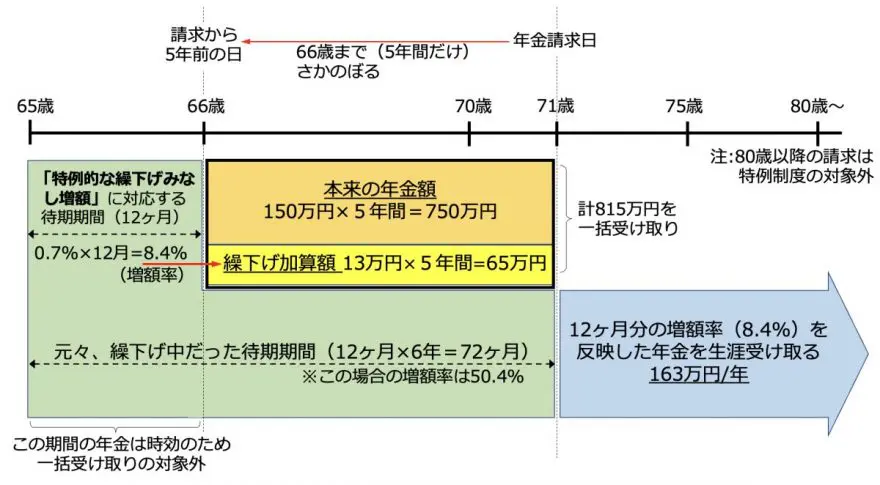

2022年4月から、繰下げ受給の上限年齢が70歳から75歳に引き上げられましたが、例えば本来の年金額150万円の人が、71歳で繰下げの途中だとします。急な出費のため繰下げを中止し、過去分の一括受け取りを希望しました。この場合、年金受給の時効が5年間なので、一括受け取り可能なのは66歳から71歳までの5年分となります。

150万円×5年=750万円を一括で受け取り、65歳から66歳までの1年分は時効により受け取れません。また、71歳以降の年金額は、増額率が反映されず本来の150万円でした。

一括受給はまとまった資金を調達できますが、繰下げした期間の増額率はその後の年金にも反映されず、5年より前の年金は時効のため受け取れません。そのため、上限年齢が引き上げられても、もし一括受給が必要になった場合の「繰下げ損」を心配する声がありました。

特例制度の内容

そこで、2023年4月の制度改正で採り入れられたのが、「特例的な繰下げみなし増額制度」です。

70歳を過ぎて以降に繰下げ受給をやめ、さかのぼって年金を受け取ることを選択した場合でも、請求の5年前に繰下げを申し出たものとみなして、増額された年金5年間分を一括して受け取ることができるようになりました(※1)。

【図表1】

「特例的な繰下げみなし増額制度」について

(出典:日本年金機構ホームページから筆者作成)

前述の例に当てはめると、71歳まで繰下げながら一括受け取りを請求した場合、5年前の66歳時点で請求があったとみなします。66歳時点の増額率8.4%が加算されるので、150万円+13万円(増額分。ここでは万円単位に切り上げ)=163万円となります。

5年分なので815万円と、本来額で計算した750万円から受給額が65万円多くなりました。また、71歳以降の年金額も66歳まで繰り下げたとみなした増額率が適用され、165万円がずっと支給されます。

本来の増加率に比べれば小さいですが、繰下げ効果を一括受け取りと年金額双方に、一部でも反映できることになりました。特に、生涯の年金額に反映されるのが大きいですね。老後のさまざまなケースに備えるには朗報といえます。

対象者の条件と留意点

この特例制度の対象となるのは、次のいずれかに該当する方です(※1、※2)。

(1) 1952年4月2日以降生まれの人

(2) 老齢基礎年金・老齢厚生年金の受給権を取得した日が2017年4月1日以降の人(2023年3月31日時点で老齢基礎年金・老齢厚生年金の受給権を取得した日から起算して6年を経過していない人)

次の場合は特例制度が適用されません。

(1) 80歳以降に請求する場合

本来の年金額となります。一括受け取り分もその後の年金も、増額されません。それまでの繰下げ効果が一切反映しないので注意が必要です。

(2) 特例制度請求の5年前の日以前に障害年金や遺族年金の受給権を得た場合

なお、その時点で増額率が固定されるため、繰下げ待機期間を延ばしても、年金として受給する際の増額率は増えません。

また、一括受給する際は、過去にさかのぼり医療保険・介護保険等の自己負担額や保険料、各種税金額に修正が生じる場合があります。これは、一括受給した年ではなく、本来受給するはずだったおのおのの年の収入として再計算するためです。

最後に

繰上げ・繰下げの選択率は、図表2のとおり年金受給者全体でみるとまだ少数です(※3)。

【図表2】

(出典:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」から著者作成)

多くの方が65歳から年金受給を選択しています。

年金制度は複雑で分かりにくい面がありますが、今回の特例制度を含め、年金受給の選択肢を大枠でよいので正確に理解することで、家族や将来の自分の受け取り方に幅が出てくるかもしれません。

周りと同じではなく、自分の受け取り方を「選んでいく」ことが、大切になっていくものと思います。

出典

(※1.)日本年金機構 令和5年4月から老齢年金の繰下げ制度の一部改正が施行されました

(※2.)厚生労働省 [年金制度の仕組みと考え方]第11 老齢年金の繰下げ受給と繰上げ受給

(※3.)厚生労働省年金局 令和3年度 厚生年金保険・国民年金事業の概況

執筆者:伊藤秀雄

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員