「個人年金保険」は金利変動の影響を受ける!「インフレリスク」とは何? そのほかの注意点も解説

この記事では、個人年金保険が抱えるインフレリスクと注意点について解説します。

1級ファイナンシャルプランニング技能士(国家資格)CFP(R) MBA(経営学修士)

三菱UFJモルガン・スタンレー証券とオーストラリア・ニュージーランド銀行の勤務経験を生かし、お金の教室「FP君」を運営。

「お金のルールは学校では学べない」ということを危惧し、家庭で学べる金融教育サービスを展開。お金が理由で不幸になる人をなくすことを目指している。

個人年金保険とは

個人年金保険は、公的年金(老齢基礎年金、老齢厚生年金)を補完する目的で加入されることが多い民間の年金保険(私的年金)です。

現役時代に保険料を支払うことで、一定の年齢になったら年金として受け取ることができる保険商品ですが、保険料の支払い方法には月払いや年払い、一括払いがあるほか、年金ではなく一時金で受け取れる商品もあります。

また、年金の受取期間が決まっている確定年金や有期年金と、生涯にわたって年金を受け取ることができる終身年金に大別されます。保険会社によっては、被保険者が保証期間内に死亡した場合に遺族が残りの期間に応じた年金、または一時金を受け取ることができる「保証期間付終身年金」なども販売されています。

予定利率で運用し、将来受け取る金額が確定している定額型の個人年金保険は、着実に資産形成ができるというメリットがあり、過去に日本の金利が高かった時代では、円建ての個人年金保険は、払い込んだ保険料よりも年金原資が増大する効果が高く、資産形成用の商品として人気がありました。

しかし、日本が超低金利時代に入ってからは、過去と比べると年金原資が膨らむ効果が薄れています。また、円建ての個人年金保険は資産増大のメリットは小さく、インフレリスクに弱いというデメリットもあります。

個人年金保険の中には投資信託などで運用する変額型もあり、インフレ時に値上がりして年金原資が増えれば、結果的にインフレ対策となる場合がありますが、変額型は値下がりの可能性もあることに注意が必要です。

インフレリスクとは?

インフレリスクとは、物価が上昇することで相対的に金融資産の価値が下がってしまうリスクのことです。

仮に日本の物価が恒常的に年2%で上昇し、ある個人年金保険の年金原資の上昇率が払込保険料に対して年1%とします。この状態は、物価は毎年2%のペースで上がっているのに、金融資産は1%のペースでしか成長していないことを意味します。

例えば30年間という期間で考えると、この差は下記の例のようになります。

(1)現在の物価を100とした場合のインフレ率2%での30年後の物価:181(1.81倍に上昇)

(2)個人年金保険料1万円/月を年1%で運用しながら積み立てた場合の30年後の年金原資:約419万円(掛け金合計360万円)

上記の計算では、積み立てた金融資産は30年間で約1.16倍(419万円÷360万円)に増加していますが、物価も1.81倍に上がっています。

日本は低インフレの時代が長かったため、このようなインフレ対比での資産価値を気にしなくても問題は起きませんでした。しかし、今後、高インフレが起きた際に、個人年金保険の年金原資の価値が相対的に下落する可能性について留意する必要があります。

個人年金保険のその他の注意点は?

個人年金保険は、本来の保険料払込期間の途中で解約した場合、解約返戻金が払込保険料の総額を下回ることがあります。そのため、急な出費など家計のリスクに対する柔軟性が低い点には注意が必要です。

また、民間の年金保険の中には円建ての個人年金保険のほかに、前述した変額型や相対的に運用利率が高い外貨建ての商品もあります。このような商品では、為替リスク、価格変動リスクといった元本が変動するリスクがあることが注意点となります。

まとめ

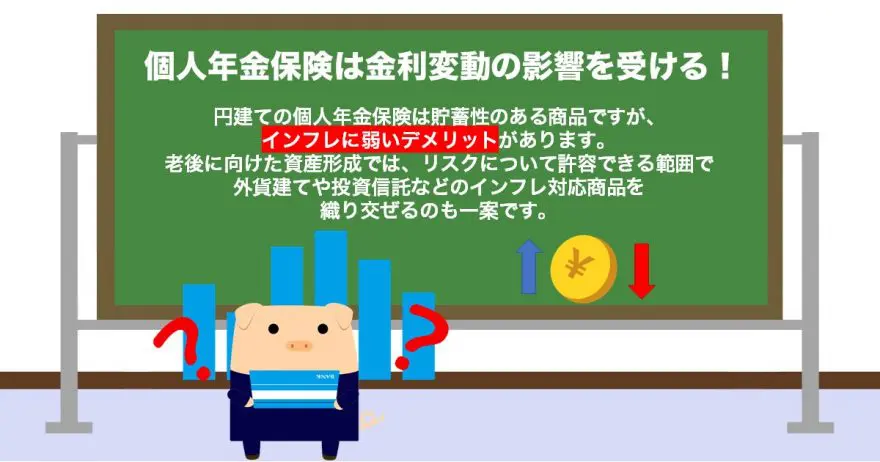

円建ての個人年金保険は貯蓄性のある商品ですが、インフレに弱いデメリットがあります。老後に向けた資産形成では、リスクについて許容できる範囲で外貨建てや投資信託などのインフレ対応商品を織り交ぜるのも一案です。

出典

公益財団法人 生命保険文化センター 個人年金保険

執筆者:遠藤功二

1級ファイナンシャルプランニング技能士(国家資格)CFP(R) MBA(経営学修士)