【2023年度の年金】すべて67歳以下と68歳以上に分かれる?(4)

この遺族厚生年金を受給する妻のための、加算制度があります。今回は、2023年度の遺族厚生年金の加算額について取り上げます。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

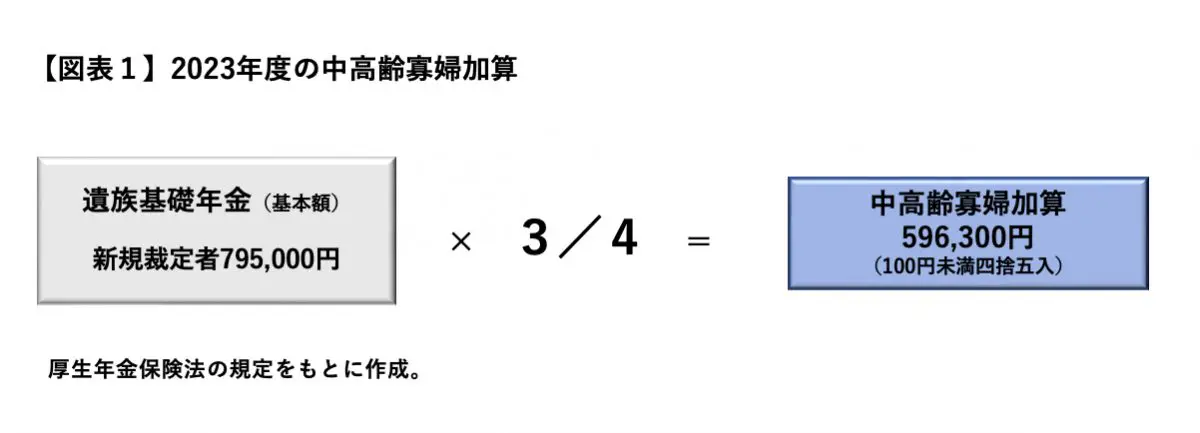

中高齢寡婦加算は65歳未満が対象

40歳以上65歳未満で、遺族基礎年金が支給されない妻が遺族厚生年金を受給している場合、当該遺族厚生年金に「中高齢寡婦加算」が加算されることがあります。

中高齢寡婦加算は、第1回の記事(1)で取り上げた、遺族基礎年金(基本額)の4分の3の額で計算されることになっています。65歳未満の人を加算対象としていて、68歳以上で加算されることはありませんから、新規裁定者の額のみで、既裁定者の額はありません。

2023年度は、新規裁定者の遺族基礎年金(基本額)79万5000円の4分の3である59万6300円(100円未満四捨五入)が加算額となります(図表1)。

経過的寡婦加算は実質的に68歳以上のみ

一方、65歳以上の遺族厚生年金を受給する妻のための加算制度として、「経過的寡婦加算」があります。経過的寡婦加算は、新規裁定者と既裁定者のそれぞれで定めるルールが設けられています。

しかし、経過的寡婦加算額は1956年4月1日以前生まれの人を対象としていることから、2023年度は68歳以上となる人に加算されます。つまり、67歳以下(1956年4月2日以降生まれ)の人については2023年度に該当者がいないため、新規裁定者の額を用いて加算は行われません。

したがって、2023年度の経過的寡婦加算は、実質的には既裁定者のみとなります。既裁定者の額として、生年月日によって加算額が異なる経過的寡婦加算は、図表2のAからBを差し引いて算出します。

Aの額は既裁定者の遺族基礎年金(基本額)79万2600円の4分の3である59万4500円(100円未満四捨五入)となり、Bの額は、59万4500円(A)×生年月日に応じた数で算出します。

2023年6月15日振り込み分から新しい額に

以上、これまで全4回にわたり取り上げてきましたが、新規裁定者(67歳以下)と既裁定者(68歳以上)で計算方法が変わるかどうかは年金の種類によって異なります。2022年度以前と比べると、年金の計算方法が複雑ですが、2023年6月15日振り込み分から2023年度の額となりますので、実際の受給額を確認してみましょう。

出典

日本年金機構 遺族厚生年金(受給要件・対象者・年金額)

厚生労働省 令和5年度の年金額改定についてお知らせします

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー