年金の「5年前繰下げみなし増額」制度、適用されない場合とは?(4)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

繰下げ待機中に死亡した場合の未支給年金

老齢基礎年金、老齢厚生年金ともに繰下げ待機していた人が待機中にそのまま死亡した場合は、本人は65歳以降の年金を受け取らないままとなります。その場合、本人が受け取っていなかった年金が遺族に未支給年金として支給されます。そして、繰下げ受給自体が本人しかできないことになっていますので、遺族に支給される未支給年金は増額なしの年金です。

もし、本人が70歳過ぎで存命中にさかのぼって年金を請求すると、繰下げみなし増額ができたところ、繰下げ待機中の死亡後に遺族が未支給年金として請求をすると、みなし増額の対象にもならないことになります。そして、未支給年金についても、5年の時効があります。遺族は増額のない年金について、時効消滅していない分をさかのぼって受け取ります。

未支給年金は、死亡した人と死亡当時生計を同じくしていた(1)配偶者、(2)子、(3)父母、(4)孫、(5)祖父母、(6)兄弟姉妹、(7)その他の3親等内の親族が対象です。その請求できる遺族の優先順位は(1)(2)(3)(4)(5)(6)(7)の順となっています。

「本人が請求するか」「遺族が請求するか」による差がある

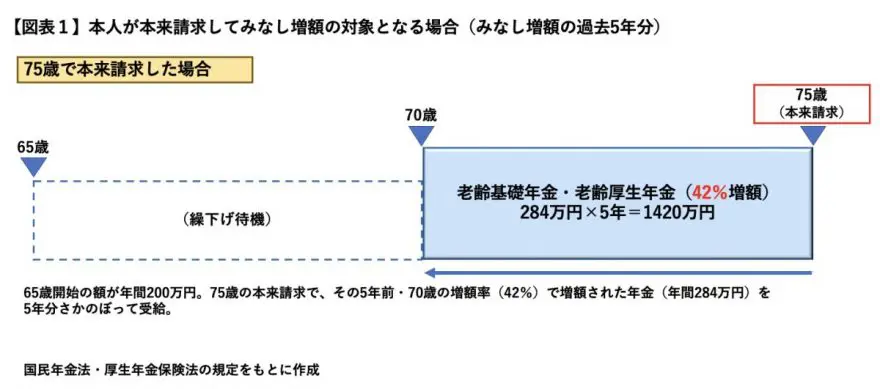

例えば、65歳開始(繰下げなし)の老齢基礎年金・老齢厚生年金の合計額が200万円の場合、いずれの年金も75歳で本人が5年前にさかのぼって請求(本来請求)をすると、繰下げみなし増額は70歳時点の42%となり、過去5年分としては200万円×142%×5年の1420万円で受給できることになります(【図表1】)。

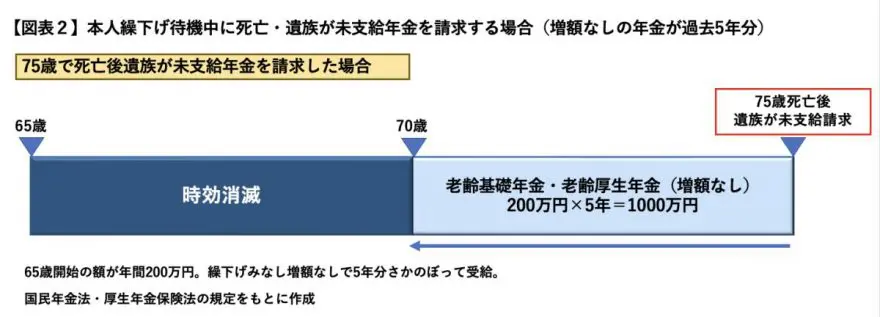

しかし、遺族が未支給請求をして、ちょうど過去5年分で受け取ると、200万円×100%×5年分の1000万円になる計算です(【図表2】)。過去5年分で比較すると、その差は420万円になります。

本人が死亡前に請求していれば、たとえその直後に死亡しても未支給年金は繰下げみなし増額ありの額(この場合でいう5年分1420万円)になるところですが、本人が手続きをしていなかった場合は、増額はありません。

このように本人が存命中に5年前にさかのぼって本来請求するか、初めて遺族が未支給請求するかで大きな差が生じることになります。70歳を過ぎて繰下げ待機する予定で、特に家族がいる場合はあらかじめその点を一緒に確認しておきたいところでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー