夫婦共働きで配偶者加給年金は止まる?

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

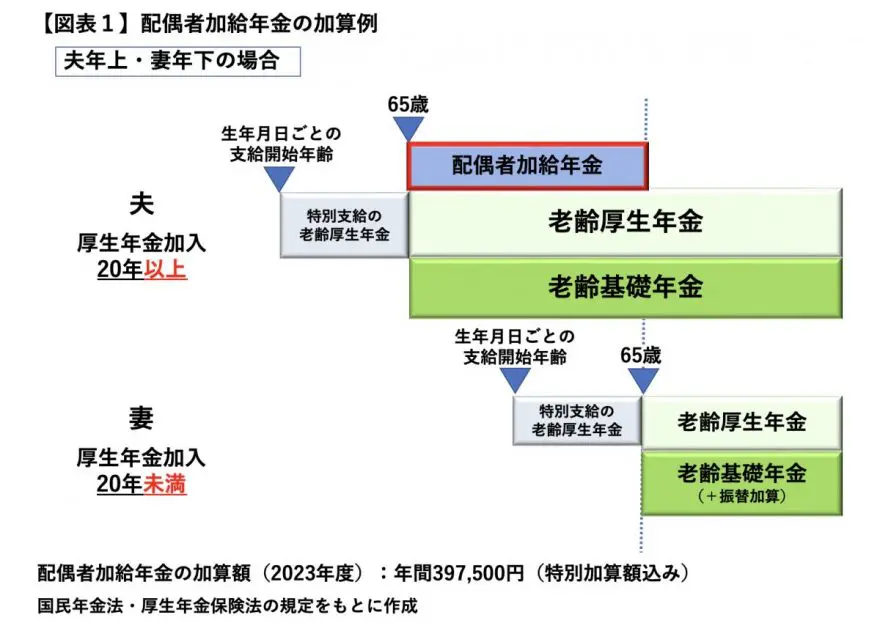

加算されるためには厚生年金加入期間が20年以上

厚生年金に加入していた人が65歳になると、老齢基礎年金と併せて老齢厚生年金を受給できます。厚生年金加入期間が20年以上あって、その65歳の時に生計を維持されていた65歳未満の配偶者がいる場合、老齢厚生年金に配偶者加給年金が加算されることになります。加算額は年間39万7500円(2023年度・特別加算額込み)です。

夫婦のうち、夫に加給年金が加算される場合、夫の65歳の老齢厚生年金の支給とともに加算され始めます。そして、妻自身の特別支給の老齢厚生年金(以下、特老厚)について厚生年金加入期間が20年未満で計算されている場合(【図表1】)、あるいは特老厚がなく65歳から年金が支給される場合は、妻が65歳になるまで加算されます。

つまり、年齢差の分の加算がされることになり、妻自身が老齢基礎年金(※妻が1966年4月1日以前生まれ・厚生年金加入期間20年未満であれば振替加算が加算)と老齢厚生年金を受けられるようになるまで加算されるといえます。

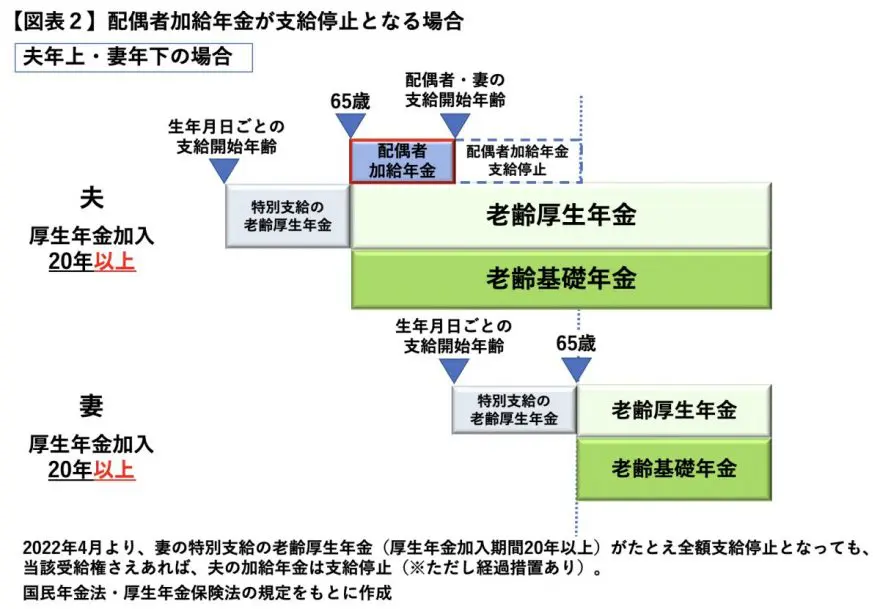

年下配偶者も厚年加入期間20年以上の場合

しかし、年下の妻自身、厚生年金加入期間が20年以上あって特老厚を受けられる場合は、夫の加給年金は支給停止となります(【図表2】)。妻に当該特老厚の受給権そのものがあれば夫の加給年金は支給停止となり、たとえ妻自身の特老厚が在職老齢年金制度等で全額支給停止(支給が0円)となったとしても、夫の加給年金は加算されなくなります。

20年以上の厚生年金加入記録で計算された妻の特老厚について、63歳から受けられるなら妻が63歳になるまで、64歳から受けられるなら妻が64歳になるまでの加算となります。つまり、夫婦とも20年以上厚生年金に加入している共働きの場合、その分加算期間が短くなり、年齢差分の加算とはならないといえます。特老厚の支給開始年齢や支給の有無は生年月日や年金加入記録によって異なりますので、「ねんきん定期便」などで確認しておきましょう。

妻が特老厚の支給されない世代(年金は65歳支給開始)である場合は、妻が厚生年金に20年以上加入していても、妻が65歳になるまで夫の加給年金は加算されます。ただし、その厚生年金加入20年以上の妻が、65歳からの老齢厚生年金を65歳前で繰上げ受給すると加算されなくなります。

加算時期はいつからいつまでかの確認を

夫に加給年金がすでに加算されている場合、厚生年金加入期間20年以上の妻は、特老厚の支給開始年齢が来たら年金の請求を速やかにする必要があります。妻の請求が遅れると、夫の加給年金がそのまま過払いとなり、過払い分はその発覚後に返還することになります。そうなると面倒です。

年金の加入記録から「加給年金がいつからいつまで加算となるか」について夫婦で確認し、不明な点は年金事務所等で確認しましょう。そして、必要とされる手続きは早めに済ませておきましょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー