ねんきん定期便に記載されていた、将来の年金額は月12万円。老後はそれだけでやりくりできる?

仮にねんきん定期便に記載されている「将来の金額」が月12万円であった場合、老後にその年金だけで生活していくことはできるのか考えてみます。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

老後の生活費はどれくらいかかるもの?

月12万円の年金だけで生活していくことができるか、できないかといえば、不可能ではないでしょう。地域にもよりますが、最低限の生活をできる可能性はあります。

しかし、一般的には毎月12万円の年金収入のみで生活することは、苦しいのではないかと予想されます。

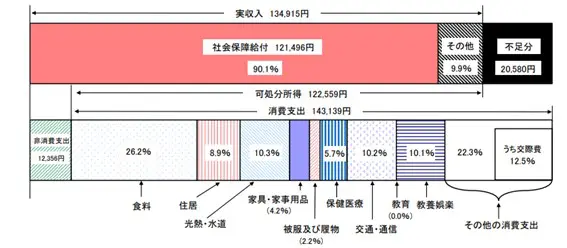

参考までに、総務省の「家計調査報告」によれば、65歳以上の単身無職世帯の1ヶ月の支出は、15万5495円となっています。

【図表1】

出典:総務省 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要 65歳以上の単身無職世帯(高齢単身無職世帯)の家計収支

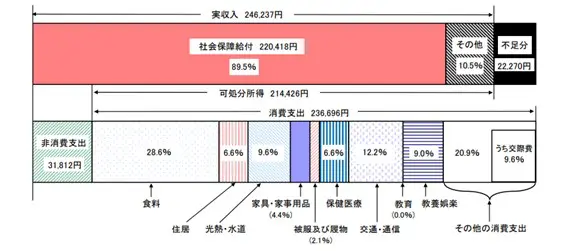

ここから、単身者の方でも月12万円の年金収入のみで生活することは簡単ではないことが想定されます。また、夫婦2人の世帯になるとさらに支出は増え、26万8508円となります。

【図表2】

出典:総務省 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要 65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支

自身の年金が月12万円と考えると、1人の年金で一般的な夫婦のみの無職世帯が得る実収入の半分近い額を得ることになります。あとは配偶者の年金額次第ですが、自身と同程度の年金収入があれば生活していくこともできるかもしれません。

ただ、配偶者の年金が国民年金のみなどの場合、夫婦で合算した年金額が支出よりも少なくなり、一般的な生活は厳しいものになると想定されます。

どうしたら年金額を増やすことができる?

ねんきん定期便に記載されている年金額は、既に決定された額ではありません。あくまでも、現状の年金の加入記録を基に試算された金額です。今後の年金の加入状況によっては、増えることもあれば減ることもあります。つまり将来の年金額は、ねんきん定期便に記載された額より、増やすことができるのです。

現実的に年金を増やす方法としては、次の2つがあります。

・年金の受給を65歳以降に繰り下げる(1ヶ月繰り下げるごとに、年金額が0.7%アップし、最大84%にまでアップ)

・老後も再雇用や再就職などで、厚生年金に加入しながら働き、支給される年金額を増やす

特に再雇用や再就職で、厚生年金に加入しながら働くことは有効です。なぜなら、働いて収入を得つつ、年金額を増やすことができるからです。また、厚生年金には70歳まで加入することができます。70歳まで働き年金額を増やしながら、繰下げ受給も併用すれば、年金額はより大きく増加します。

老後まで時間があればiDeCoやつみたてNISAも検討を

まだ50代前半までの年齢で、老後まである程度時間があれば、今の段階からiDeCoやつみたてNISAを実施することもおすすめできます。

これらは税制優遇を受けながら資産運用し、効率よく老後資金を形成できる制度となっています。年齢が若く資産運用に十分な時間が取れれば、年金額を増やすよりも、無理なく老後の不安を解消できる場合もあります。

ただし、iDeCoやつみたてNISAはあくまでも資産運用です。運用方法によっては、一時的に元本割れを起こすリスクもあります。そのため老後資金を作るには、iDeCoやつみたてNISAだけ行っていればOKというものでもありません。資産運用はリスクの許容範囲内で行うことが大切です。

老後に月12万円の年金だけでの生活は厳しい

統計上の支出を見る限り、老後に月12万円の年金だけで暮らすことは難しそうです。単身者でもあと3万円から4万円、夫婦であれば14万円から15万円程度は上乗せして、収入を確保できるよう考えていくべきでしょう。

とはいえ、将来の年金額は、繰下げ受給や就労によって増やすことができます。iDeCoやつみたてNISAによる資産運用も利用して、老後資金を確保できるよう、検討してみてください。

出典

総務省 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

執筆者:柘植輝

行政書士