年金を「払わずに」生活保護を受給したほうがよいのではないかと思っています……実際はどうなのでしょうか?

「生活保護受給者はぜいたくな暮らしをしているようだ」

上記のようなうわさ話を、耳にしたことのある方もいらっしゃるでしょう。そのなかには、年々少なくなっていくといわれている年金を、コツコツと支払っている現状に、うんざりしてしまっている方もいらっしゃるのではないでしょうか。

しかし、上記のようなケースは、一部の不正受給によるものがほとんどです。今回は「年金が本当に少なくなっているのか」、そして「生活保護を受給するのと、年金を受け取るのとでは、どちらがよいのか」について、ご紹介します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

年金は本当に少なくなっている?

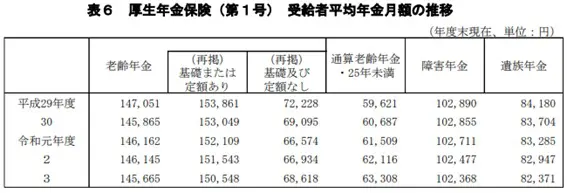

受け取れる厚生年金の額は、マイナス改定が繰り返されて、受け取れる額が年々少なくなっています。2022年(令和4年度)に発表された、厚生労働省の統計を確認すると、2021年(令和3年)と2020年(令和2年)を比較すると、1ヶ月換算で、480円減額されていることが分かります。

平成29年以降は、表1のとおり、平均月額が毎年数十円~数百円ずつ減っていっているのです。

表1

出典:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」

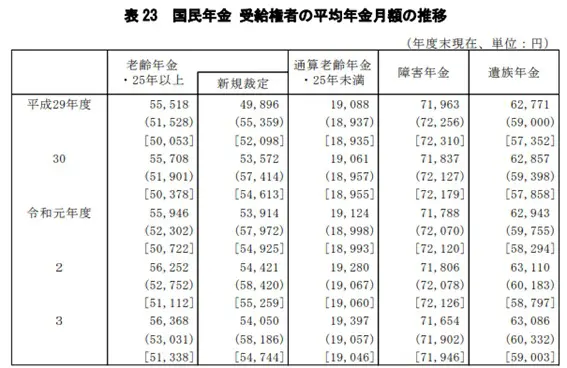

一方、国民年金は、表2のとおり、上昇傾向にあります。とはいえ、厚生年金の減額分よりも少ない増え幅のため、会社員が受給する年金は、若干の減少傾向にあるといえるでしょう。

表2

出典:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」

生活保護と年金ならどちらが得?

時折、生活保護受給者のぜいたくな暮らしぶりについて、報道されることがあります。現役世代の方のなかには「年金を支払わずに生活保護を受給したほうが、現在の支出も減らせるうえに、より多くのお金を受け取れるようだし、よほどよいのでは?」と考える方もいらっしゃるかもしれません。

しかし、把握しておくべき重要なポイントが二つあります。

一つは、生活保護は、最低限の生活を保障するセーフティーネットのため、余裕のある生活や貯蓄はできないという点です。生活保護で受給できる金額は、以下の項目によって算出された、最低生活費で決まります。

●居住地域の等級(1級地-1から3級地-2までの6ランク)

●年齢

●世帯人数

●加算の有無(障害の有無・母子世帯・子どもの有無など)

●家賃や医療費など

例えば、2級地-1に該当する静岡県静岡市で、二人暮らしの65~69歳夫婦が、6万円の家賃で生活しているとしましょう。このケースでは、最低生活費認定額は12万4920円となります。2級地の場合に、家賃として受け取れるお金は4万5000円のため、実質的に生活費として使えるのは、月額6万4920円です。(※端数切り捨て)

一方、会社員として勤務した方ならば、表1のとおり、厚生年金として平均14万5665円を受け取れます。年金は、現役時代の収入によって変動するため、一概にはいえないものの、生活保護を受給するよりも、多くの金額を受け取れる計算です。

とはいえ「国民年金しか受け取れない自営業者の場合は、生活保護を受給したほうがよいのではないか」とする見方もあるでしょう。しかし、生活保護のみを頼りにするのは「生活保護受給の条件」と「障害年金・遺族年金の存在」の2点において、大きなリスクを抱えることになります。

生活保護を受給するためには、貯蓄がない、換金できる資産がないなどの条件を満たす必要があります。

つまり、生活保護を利用する前提で過ごした場合は、貯蓄なしで老後を迎えねばならないうえに、生活に必要な最低限度の金額しか受給できないため、余裕のない生活を強いられるでしょう。

くわえて、年金を支払ってこなかった方の場合は、障害を負ったときに受け取れる「障害年金」や、配偶者と死別したときに受け取れる「遺族年金」も、受給できないなどのデメリットがあります。

上記のポイントを踏まえると、厚生年金は減額されていく可能性があるものの、全く頼らずにいることは、ハイリスクなことがお分かりいただけるのではないでしょうか。

年金制度を活用して余裕のある老後を送ろう

生活保護を受けたほうが、年金を受け取るよりもよいのではないかと、考えていた方もいらっしゃるでしょう。厚生年金として受け取れる金額が下降傾向にあるとはいえ、全く利用しないというのは、高いリスクが付きまとうことになります。

余裕のある老後生活・セカンドライフを楽しみたいならば、年金制度を活用できるように、しっかり支払いをしておきましょう。

出典

厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」

厚生労働省社会・援護局保護課「生活保護制度の概要等について」

厚生労働省社会・援護局保護課「生活保護制度における生活扶助基準額の算出方法(令和4年4月)」

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー