現役時代の年収が「350万円」だった会社員は、老後いくらの年金を受け取れる?

今回は現役時代の年収が350万円だった方が、将来受け取るであろう年金の見込み額について考えてみます。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

現役時代の年収が350万円の会社員が受け取る年金は?

厚生労働省の「公的年金シミュレーター」によると、現役時代の年収が350万円の会社員(1981年5月1日生まれの方が、23歳から65歳まで働くと仮定)が、65歳から受け取る年金額は、年間160万円となります。毎月13万3000円程度の年金を受け取れることになります。

ただし、この数値は現役時代の「平均年収」が350万円だった場合です。「最高年収」が350万円だったという場合は、この金額よりさらに小さくなります。

例えば、23歳から35歳までは年収250万円、36歳から50歳までは300万円、51歳から56歳までは350万円、57歳から65歳は320万円というような場合、年金額は151万円にまで減少します。会社員が将来受け取る厚生年金は、基本的に加入期間の長さや、その間の平均年収によって変動するため、このように年収による差がつくのです。

毎月13万3000円の年金って、ほかの人と比べてどうなの? それだけで生活できる?

厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」によれば、令和3年度末時点で厚生年金の平均受給月額は、およそ14万6000円となっているようです。それを考えると、月々およそ13万3000円という年金額は、平均よりもやや少ない金額となりそうです。

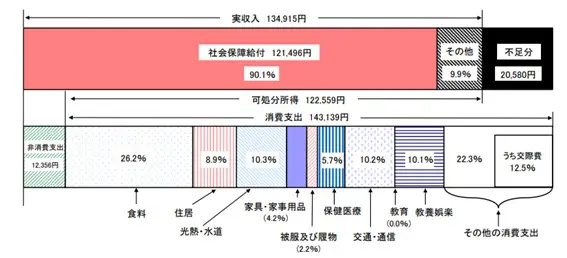

また、この金額での老後の生活は、人によってはやや厳しいものになりそうです。総務省の「家計調査報告(家計収支編)」によれば、65歳以上の単身無職世帯の1ヶ月の支出は15万5495円です。単身者であっても、約13万3000円の年金では、2万2000円以上不足する計算となります。

図表1

出典:総務省 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

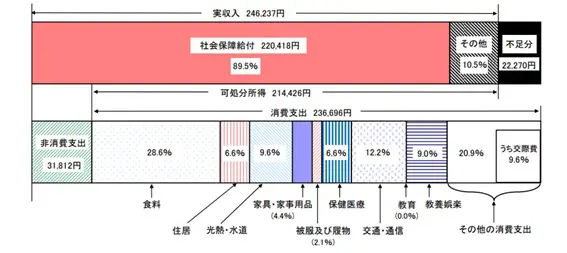

これが夫婦となると、1ヶ月の支出が26万8508円となります。

図表2

出典:総務省 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

配偶者の年金額がいくらかにもよりますが、少なくとも自分自身と同程度なければ、年金だけで一般的な高齢夫婦の生活を送ることは難しいでしょう。

とはいえ、老後に年金だけで生活することは、一般的ではないようです。単身世帯および夫婦ともに、年金などを含めた社会保障給付だけでは不足する部分が生じています。不足分については就労したり、それまで築いてきた老後資産の切り崩しなどで対応したりしていることが想定されます。

今、年収350万円の会社員は老後に向けてどうするべき?

将来の年金が13万円しかもらえないからと、今から慌てる必要はありません。落ち着いて、今できることを一つずつ、将来のために行っていけばよいのです。例えば有効な対策の一例として、iDeCoやつみたてNISAを実施して、老後資産を形成していくという方法があります。

もし、iDeCoやつみたてNISAを始めることが難しい場合や、既に老後が差し迫っているというような状況であれば、老後もできるだけ働き収入を得るようにしたり、年金の受給開始時期を遅らせることを検討したりするのも有効です。

特に、年金の繰り下げは有効です。年金は65歳以降、受け取り時期を1ヶ月繰り下げることによって、年金の受給額を0.7%増加させられます。繰り下げは75歳まで行えるため、最大で84%増額させることができます。もし75歳まで繰り下げた場合、1ヶ月当たり13万3000円程度だった年金額は、24万5000円程度となります。

現役時代の平均年収が350万円の会社員が将来受け取る年金額は、13万3000円程度

現役時代の平均年収が350万円の会社員が将来受け取る厚生年金額は年間160万円程度、月額換算で13万3000円程度と想定されます。これだけでは、老後も生活していくのには心もとない金額です。ただ現実問題、多くの方が年金だけに頼らず、就労して収入を得たり、資産を切り崩したりして生活していることが想定されます。

それを踏まえ、もし「将来は年金だけで生活できないだろう」と感じたときは、今からでも資産形成をするなど、できることから老後への備えを行っていくようにしてください。

出典

厚生労働省 公的年金シミュレーター

厚生労働省 令和3年度厚生年金保険・国民年金事業の概況

総務省 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

執筆者:柘植輝

行政書士