繰上げ受給をしていた人がなくなった。遺族が受け取る年金額ってどうなる?

老齢厚生年金を繰上げ受給していた夫が亡くなった場合、その妻が受け取る年金に影響はあるのでしょうか。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

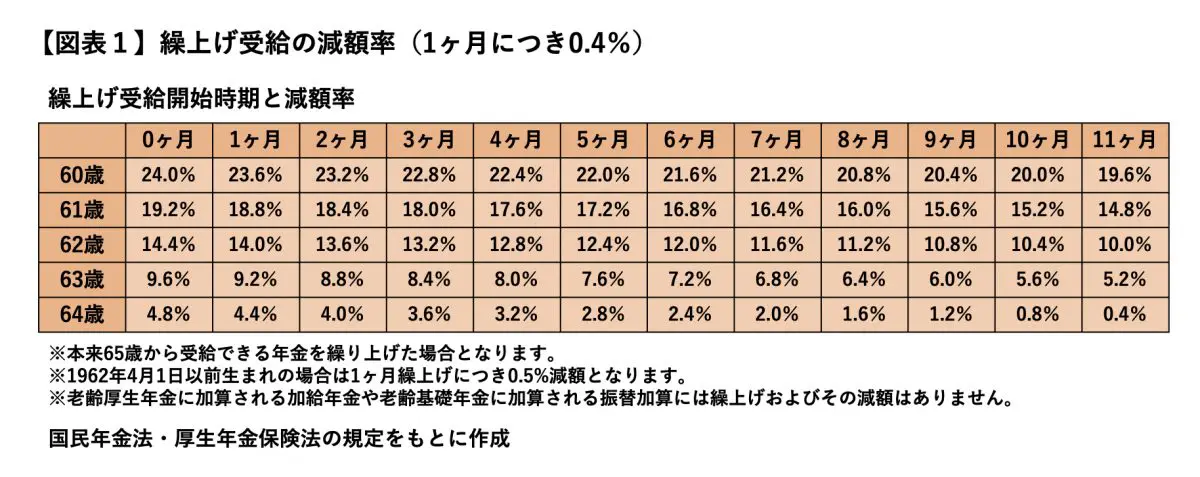

繰上げすると老齢厚生年金は減額

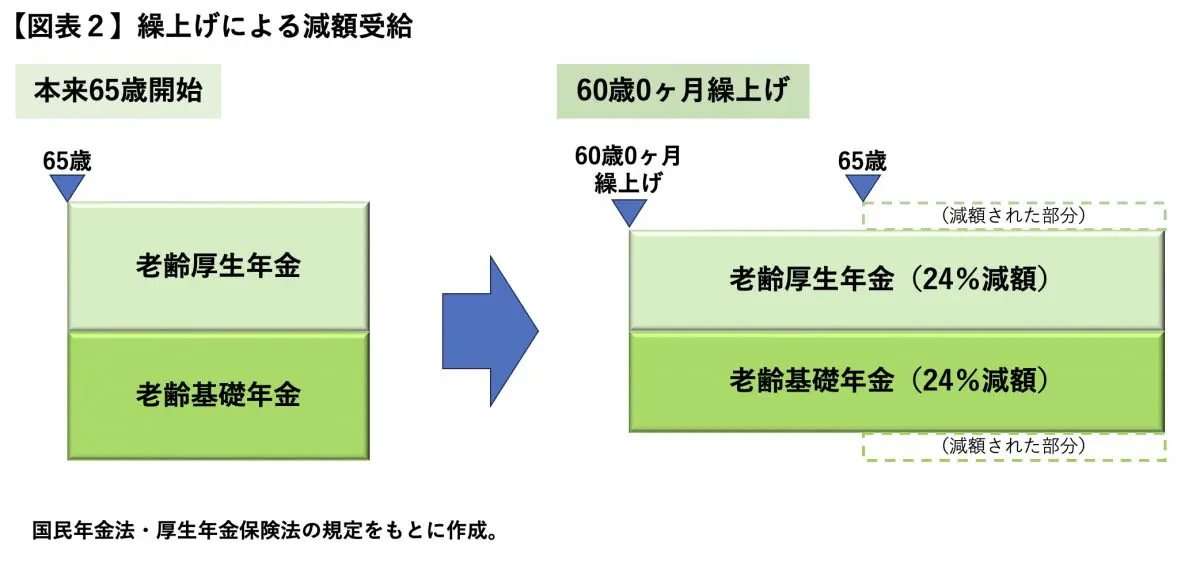

本来の支給開始年齢より前倒しで受給するのが繰上げ受給です。60歳0ヶ月~64歳11ヶ月までの間で繰上げ請求できますが、老齢厚生年金を繰上げ受給すると、本来65歳から受給できる額より少なくなります。ひと月繰上げにつき0.4%(※1962年4月1日以前生まれの場合は0.5%)年金が減額され、減額された年金が生涯続きます(【図表1】)。

本来、65歳支給開始の人(60歳台前半での特別支給の老齢厚生年金が支給されない人)が60歳0ヶ月の時に老齢厚生年金を繰上げ受給した場合、5年(60ヶ月)繰り上げることになり、24%(0.4%×60月)減額された年金となります。この際、老齢基礎年金と同時に繰上げをして減額受給となります(【図表2】)。

遺族厚生年金は繰り上げ・繰り下げしない場合の額を基準に計算

一方、遺族厚生年金は老齢厚生年金(報酬比例部分)の4分の3相当で計算されます。夫が死亡した当時、生計を維持されていた妻はその対象遺族です。

妻が遺族厚生年金を受給するにあたって気になるのが、繰り上げで減額受給していた夫が亡くなった場合、その分、遺族厚生年金も少なく計算されるのか、つまり減額された報酬比例部分の4分の3となるのか、というところです。

繰り上げ受給していた人が亡くなっても、遺族厚生年金は繰上げ減額されていない報酬比例部分の額の4分の3で計算されます。したがって、繰り上げた分、遺族の遺族厚生年金は減らされません。その点については安心できることになるでしょう。

反対に、受給開始を遅らせる繰り下げ受給により増額(1ヶ月繰り下げにつき0.7%増額)させていたとしても、遺族厚生年金は65歳受給開始(繰り下げなし)の報酬比例部分の4分の3のままで、繰り下げ増額分は遺族厚生年金には反映されません。

年金の選択・併給ルールの理解が大事

遺族厚生年金を受けられるようになった妻が65歳前の場合、妻自身に年金(特別支給の老齢厚生年金など)があれば、当該妻の年金と夫死亡による遺族厚生年金、いずれか選択して受給します。両方は受給できません。

一方、妻が65歳以上になっている場合は妻自身の老齢基礎年金と老齢厚生年金と遺族厚生年金を併せて受給できることになっていますが、遺族厚生年金は妻の老齢厚生年金相当額を差し引いた差額分の支給となります。

遺族厚生年金の受給にあたっては、年金の選択や併給のルールを押さえておくことが大事ですので、こちらのルールと自身の実際の受給合計額を確認しておきたいところでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー