月の手取り20万円、「賞与なし」の会社員ですが、将来の年金額はいくらになりますか?

また、このままで将来安泰の老後を迎えることはできるのでしょうか。ある相談事例を基に考えていきます。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

手取り20万円、賞与なしの会社員が将来受け取る年金額は?

会社員が将来受け取る年金は、厚生年金と国民年金の両方になります。そのうち、厚生年金については加入している期間やその間の平均年収におおむね比例します。

つまり、厚生年金はより長く働き、その間の年収が高い人ほど将来受け取る年金が高くなるように制度設計されています。仮に下記のような状況が定年まで続いたとして、手取り20万円の方の将来支給される年金額を試算してみます。

・1990年9月1日生まれ

・年収288万円(額面24万円、手取り20万円)

・20歳から22歳は学生として国民年金に加入して保険料を納付

・23歳から60歳まで就労

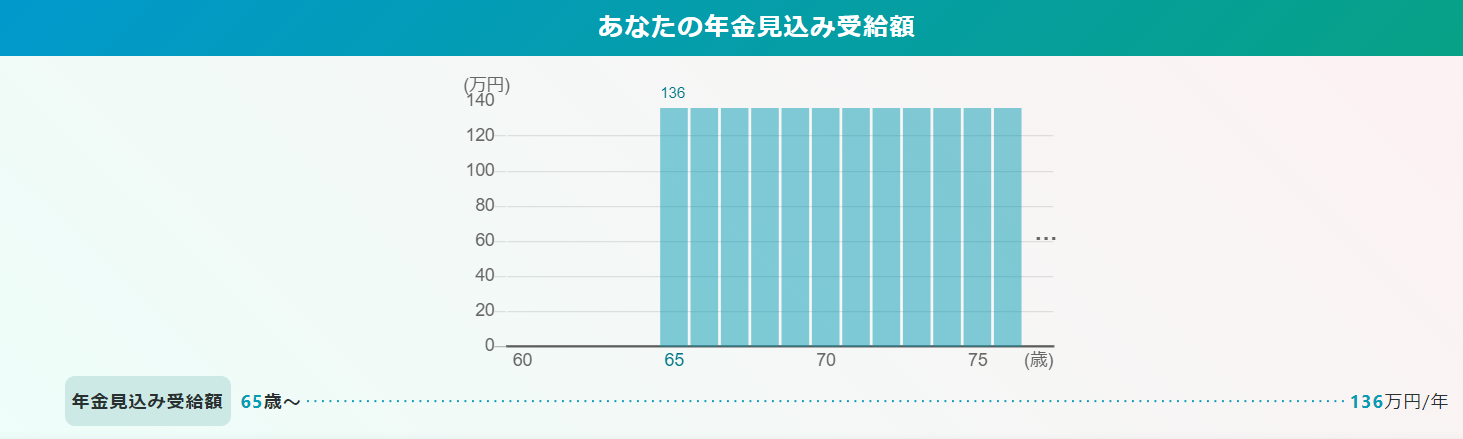

すると、65歳から支給される年金額は年間136万円です。1ヶ月当たり11万3000円程度です。

図表1

出典:厚生労働省 公的年金シミュレーター

年間136万円の年金で生活していくことは困難

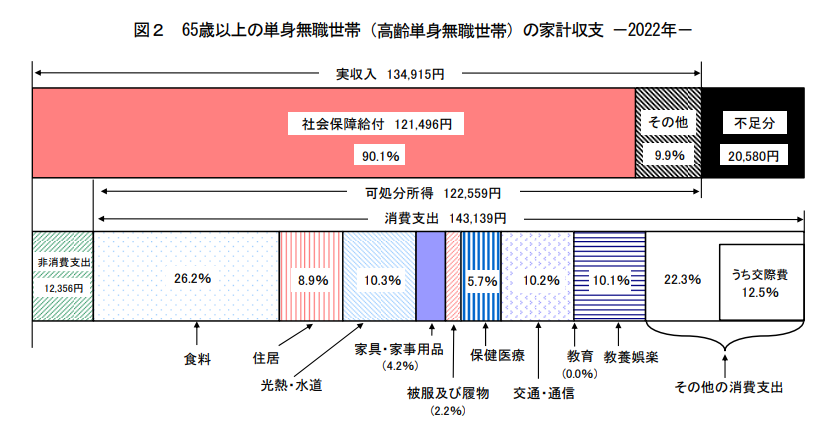

年間136万円の年金で生活をしていくことは、一般的に難しいと言わざるを得ないのが現実です。参考までに、総務省の家計調査によると、令和4年における高齢単身無職世帯の1月の支出は15万円を超えています。

図表2

出典:総務省 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

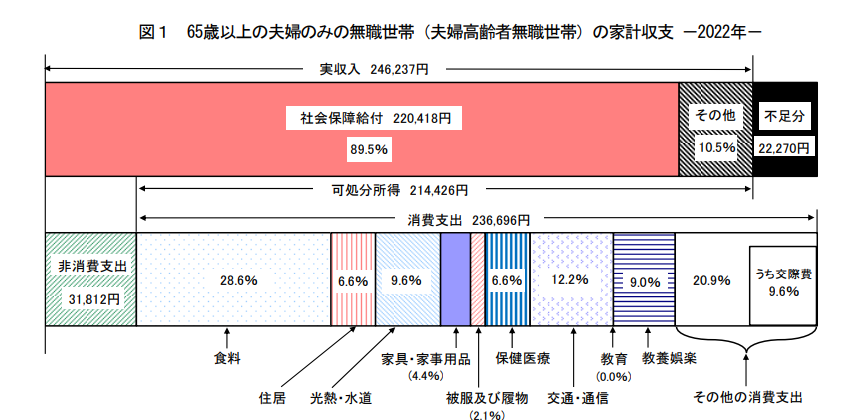

夫婦世帯であれば26万円を超えています。

図表3

出典:総務省 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

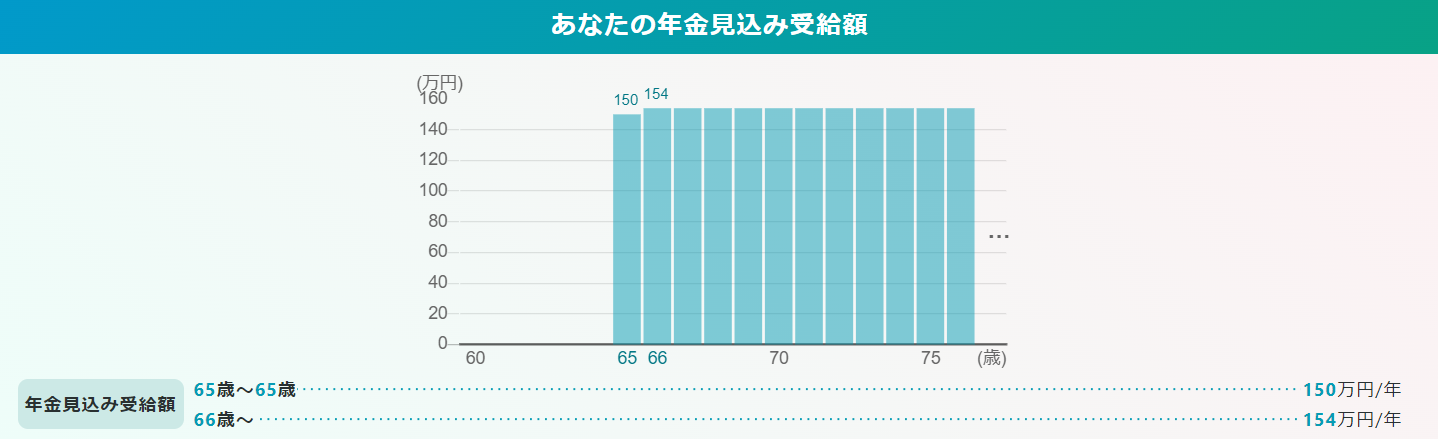

そのことを考えると、安定した老後のためにはもう少し年金を増やすというのも選択肢の一つです。そこで、65歳まで同じ条件で働いてみましょう。すると受け取る年金は年額で154万円となります。

図表4

出典:厚生労働省 公的年金シミュレーター

月に換算すると12万8000円程度になります。これでも単身世帯の支出である15万円に届かず、やはり生活は厳しいものになるかもしれません。もちろん老後も働き続けるというのであれば、この年金額でも十分かもしれませんが、老後は働きに出ず過ごしたいというのであれば何らかの対応をすべきです。

まずは手取り20万円から脱却する方法を考えるべき

ここまで見てきたように、手取りが20万円、そして賞与なしの状況では、将来満足な年金を受け取るのは難しいでしょう。新卒1年目など今後年収アップが期待できる状況であれば話は別です。

しかし、仕事に慣れ始める20代後半以降の年齢でその状況で、今後大きく収入が上がることも期待できない職場なら、将来のために動く必要があるかもしれません。下手をすれば10年後も20年後もほとんど手取りが変わらず、年金だけでなく貯金など資産形成も満足にできないまま、老後に突入する可能性もあるのです。

そこで、将来に不安を感じる場合、まずは手取り20万円からの脱却を図りましょう。社内で昇進を目指すというのもいいですが、それが期待できない場合、満足できる給与を受け取れる会社への転職も検討すべきです。

厚生労働省の賃金構造基本統計調査によれば、令和4年度において10人以上の規模の会社における20歳から24歳の平均月収は、24万800円です。これはおおよそ手取り20万円程度となる月収です。

加えて、20歳から24歳は平均して38万2200円の賞与も受け取っているようです。この点を踏まえると、月の手取り20万円で賞与なしの会社というのは、給与形態だけを見ればあまりいい待遇だとはいえないでしょう。

収入が年齢に比して低い場合、そもそも勤務先の給与形態全般が低いという可能性があります。そうなると、いくら頑張っても同世代の平均的な収入を得ることは難しくなります。

もちろん本人のスキルや勤務態度によるところもありますが、そうでない場合は早めに転職してスキルと年齢に見合った給与が得られる職場に移るほうが得策かもしれません。

副業や投資についても視野に

転職が難しい、あるいは転職により労働条件が下がってしまう可能性があることをリスクに感じられるのであれば、転職せずに副業に挑戦してみるのも手です。副業が軌道に乗ってくれば、総収入では同世代の平均年収に近づけたり、独立して収入を大きく増やすこともできたりします。

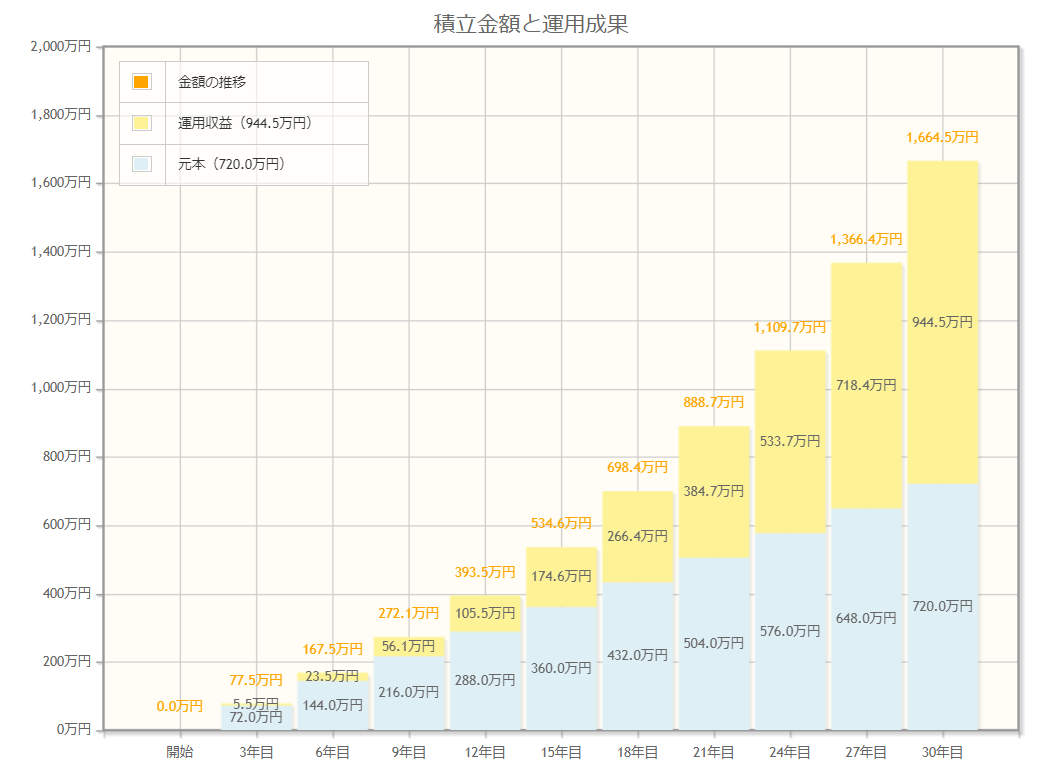

副業が難しい場合でも、iDeCoやつみたてNISAなどで資産形成を図ってみましょう。投資にはリスクを伴いますが、仮に毎月2万円を年利5%で30年間運用できたなら、元本720万円に対して、利益は944万5000円、元利合計1664万5000円となります。

図表5

出典:金融庁 資産運用シミュレーション

まとめ

手取り20万円、賞与なしの環境で働いている場合、将来の年金額は月額換算で11万3000円程度から12万8000円程度と、単身であっても老後を満足に過ごすだけの年金を得ることは難しいと言わざるを得ません。老後は突然やってくるわけではなく、今という時間の延長線上にあります。

会社員だから大丈夫と考えるのではなく、老後に備え、転職や副業、資産形成など自身に見合った方法で老後に備えていくようにしてください。

>>> 【動画で見る】月の手取り20万円、「賞与なし」の会社員ですが、将来の年金額はいくらになりますか?

出典

厚生労働省 公的年金シミュレーター

総務省 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

金融庁 資産運用シミュレーション

e-Stat 令和4年賃金構造基本統計調査

執筆者:柘植輝

行政書士