50代で届く「ねんきん定期便」はこれまでと違う? 見るべきポイントと注意点を解説

本記事では、50代の人に届くねんきん定期便を見るうえで押さえておきたいポイントと、最低限知っておきたい注意点について解説します。

日本証券アナリスト協会認定アナリスト CMA、日本ファイナンシャル・プランナーズ協会認定 CFP(R)、1級ファイナンシャル・プランニング技能士、日本商工会議所認定 1級DCプランナー(企業年金総合プランナー)

リタイアメントプランニング、老後資金形成を得意分野として活動中の独立系FPです。東証一部上場企業にて、企業年金基金、ライフプランセミナー、DC継続教育の実務経験もあります。

50代に届く「ねんきん定期便」で見るべきポイント

50代の人に届くねんきん定期便には、受け取れるであろう年金の見込額が印刷されています。「自分は年間いくら受け取れそうなのか」を確認するために、その内訳について知っておくことも大切です。

65歳から受け取る場合の見込額

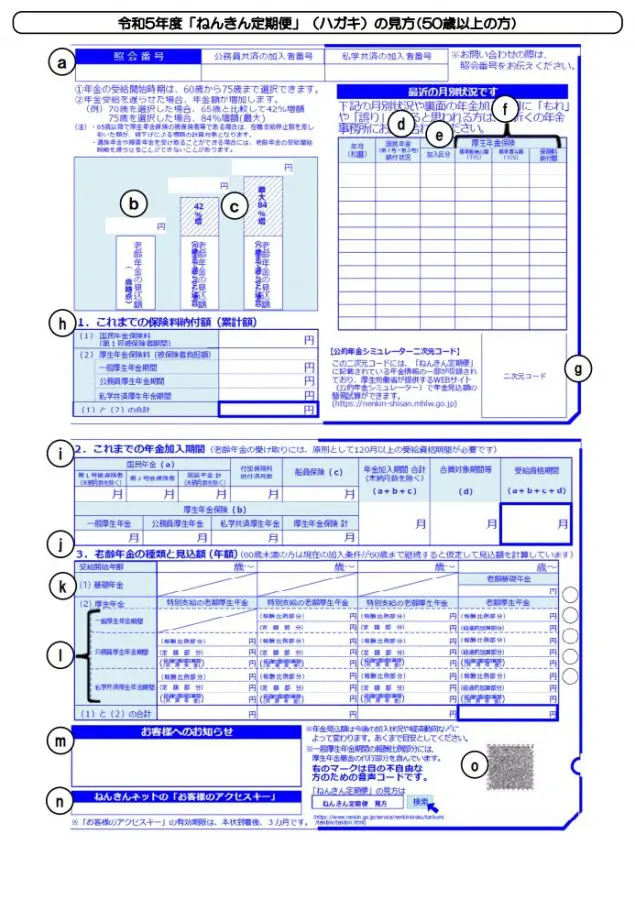

「3. 老齢年金の種類と見込額」表の右下、太い線で囲まれた欄に印刷された額(合計額)が、「65歳から受け取る場合の見込額」です。まずはこの額を確認しましょう(図表1)。

【図表1】

日本年金機構 「ねんきん定期便」の様式(サンプル)と見方ガイド(令和5年度送付分)

この金額はあくまで「年額」であることに注意が必要です。実際には、6で割った金額(いわゆる「額面」)が偶数月の中旬に振り込まれます(例えば4月分と5月分は、原則6月15日に振り込まれます)。

また、税金などが天引きされる場合には、振り込まれる額が額面とは異なります。例えば158万円以上の老齢年金を受け取る人は、所得税が天引き(源泉徴収)されて振り込まれます。

内訳(1)老齢基礎年金

20歳になってから60歳になるまでの40年間(480ヶ月)、国民年金保険料の未納月数や免除月数がない場合に、いわゆる満額の老齢基礎年金を受け取れます(年額約80万円)。

例えば学生時代に国民年金保険料の未納期間がある場合、その月数分、満額より少ない見込額になります。

内訳(2)老齢厚生年金(報酬比例部分)

報酬比例部分とは老齢厚生年金そのもののことです。在職中(厚生年金保険に加入していた期間)に支払った厚生年金保険料に応じて、いい換えると在職中の「報酬」(給与+賞与)におおむね比例して計算されます(給与・賞与ごとに計算上の上限があります)。

内訳(3)老齢厚生年金(経過的加算部分)

現在の老齢基礎年金の額は、旧制度で計算した額より若干少なくなる仕組みとなっていることから、旧制度との差を補填(ほてん)する額が「経過的加算部分」という名目で老齢厚生年金に加算されます。また、20歳未満と60歳以後の厚生年金保険加入期間も経過的加算部分に反映されます。

50代に届く「ねんきん定期便」の注意点

ここで、50代で届くねんきん定期便を見る際に、最低限知っておきたい注意点を紹介します。

給与・賞与が60歳になるまで変わらない想定で計算されている

ねんきん定期便の作成日(誕生日の約2ヶ月前)時点における「過去1年間の給与・賞与」は、60歳になるまで変わらないという想定で計算されています。作成日以後の給与・賞与の増減は、次回受け取るねんきん定期便に反映されることになります。

60歳で退職する想定で計算されている

見込額は、60歳に達したときに退職し(厚生年金保険の加入者でなくなり)、かつ60歳以後、国民年金に任意加入しないという想定で計算されています。実際には、60歳に達してから数ヶ月ないし数年働き続ける(厚生年金保険に加入し続ける)場合もあるため注意が必要です。

また、退職して国民年金に任意加入するというケースもあります。60歳以後に支払った厚生年金保険料や国民年金保険料の分は、61~65歳の誕生月に受け取るねんきん定期便に反映されます。

65歳から受け取る想定で計算されている

老齢基礎年金と老齢厚生年金の受給開始年齢は原則65歳であるため、65歳から受け取る想定となっています。一方、受給開始時期を66歳以後に遅らせると、受け取る年金額を増やすことができます(「繰下げ受給」といいます)。

繰り下げによる増額をイメージしやすいよう、ねんきん定期便には3本の棒グラフで示されています。

「加給年金」は記載されない

加給年金とは、「厚生年金保険の加入期間が20年以上ある65歳以上の人が、生計を維持する家族(65歳未満の配偶者、18歳未満の子など)がいる間」に受け取れる、「老齢厚生年金の上乗せ給付」です。

配偶者のみの場合、加給年金は年額約40万円。実際に上乗せされるかは、ねんきん定期便の記載だけでは判断できません。自身が給付の対象になりそうかどうかは、年金事務所または街角の年金相談センターで問い合わせることができます。

「振替加算」も記載されない

振替加算とは、要件を満たす「1966年4月1日以前生まれの配偶者」が亡くなるまで受け取れる、「老齢基礎年金の上乗せ給付」です。例えば1966年4月1日生まれの配偶者の場合、年額約1万5000円です。振替加算の情報も、ねんきん定期便には記載がないので注意が必要です。

まとめ

本記事では50代で届くねんきん定期便を見る際に押さえておきたいポイントと、最低限知っておきたい注意点について紹介してきました。

ねんきん定期便が届いたら、65歳から受け取る場合の見込額をまず確認し、受給開始時期を遅らせる場合の棒グラフも確認しましょう。

また、年下の配偶者がいる場合には、より正確な受給額を把握するため、加給年金の給付対象になるかどうか、年金事務所または街角の年金相談センターに問い合わせしてみることをおすすめします。

出典

日本年金機構 ねんきん定期便関係

日本年金機構 加給年金額と振替加算

執筆者:福嶋淳裕

日本証券アナリスト協会認定アナリスト CMA、日本ファイナンシャル・プランナーズ協会認定 CFP(R)、1級ファイナンシャル・プランニング技能士、日本商工会議所認定 1級DCプランナー(企業年金総合プランナー)