70歳から受け取ればプラス「30万円」!? 年金受給開始の最適なタイミングは? メリット・デメリットについても解説

年金は通常65歳から受給開始となりますが、受給開始タイミングを繰り上げることや繰り下げることが可能です。年金の受給開始タイミングによっても将来の年金額が変わることを知っておくと良いでしょう。

ただし、繰下げ受給や繰上げ受給は、それぞれメリットとデメリットがあるので、自身の状況や、将来の見通しをよく考慮することが大切です。

CFP、行政書士

70歳から受給開始で年間プラス30万円以上

老齢基礎年金の受給開始は65歳を基準として、1ヶ月繰り上げる(早くもらう)と、1月あたり0.4%減額(1962年4月1日以前生まれの人の減額率は0.5%)されます。最も早く受給開始できるのは60歳ですので、最大で24%の減額となります(0.4%×12ヶ月×5年間=24%)。

一方、繰下げ受給する場合は、1月あたり0.7%増加します。繰下げは75歳まで可能なので、最大で84%(0.7%×12ヶ月×10年間=84%)増加した金額で受給できます。繰上げ、繰下げともにこの増減率は一生変わりません(図表1)。

図表1

筆者作成

仮に70歳から受給を開始すれば、0.7%×12ヶ月×5年間=42%の増額となります。受給する額を79万5000円(2023年度の満額)とすれば、年間112万8900円となり、通常よりも33万3900円増額した状態で受給することが可能になります。毎月およそ3万円のプラスとなるので、家計の負担もかなり減らせるのではないでしょうか。

ただし、年金受給開始を遅らせるということは、その間の生活費を年金に頼らずに工面する必要があります。この期間は継続して働いたり、個人の貯蓄を取り崩したりして生活することになります。そのため、年金以外の資産形成や働き方の検討なども重要です。

また、仮に年金受給開始から短い期間で死亡した場合、受給総額は少なくなることもあります。必ずしも受給総額を最大にする必要はありませんが、自身の健康状態なども考慮に入れて判断しなければなりません。

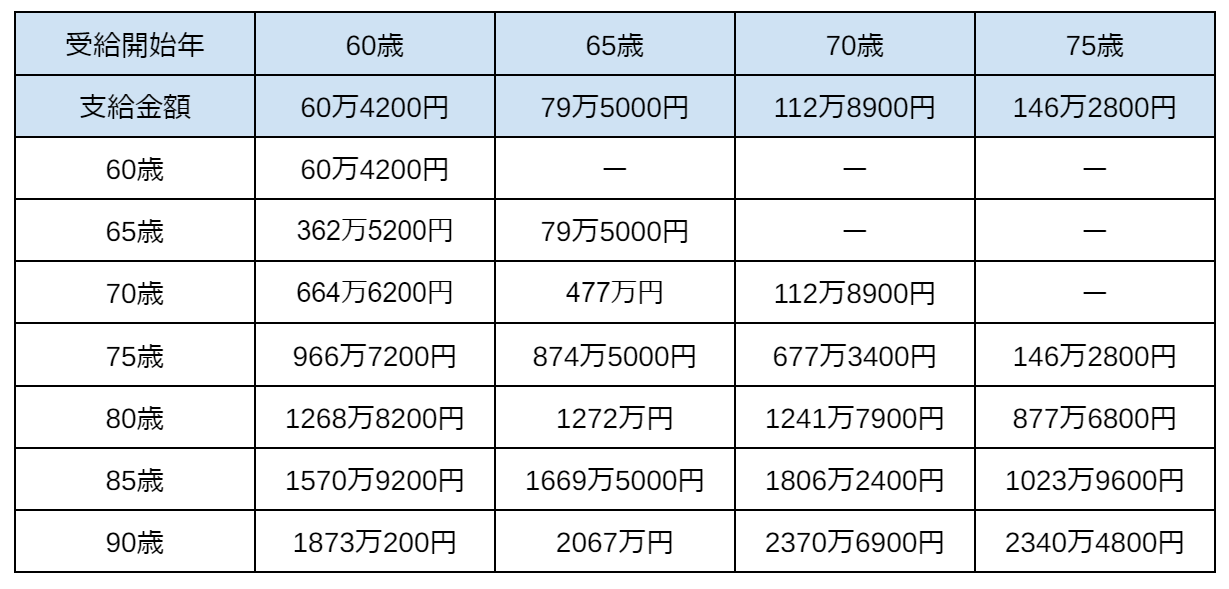

図表2は受給開始年齢が60歳から75歳までの場合で、年齢ごとに総支給額がどれだけ違うかを表しています。支給金額は65歳の79万5000円を基準にして、繰り上げした場合は減額、繰り下げした場合は増額しています。

長生きをすると仮定した場合、受給開始タイミングを遅らせたほうが受け取れる金額が大きくなります。ただし、受給を75歳まで繰り下げた場合、90歳時点の総額でも70歳から受給した場合よりも総額は少なくなります。自身の健康状態や資産の状況に応じて、最適な受給開始時期は異なりますので、慎重な判断が必要です。

図表2

筆者作成

受給総額を大きくすることに意味はない

公的年金は国の社会保障制度の1つであり、社会全体で高齢者等の生活を支える制度ですので、投資ではなく、むしろ保険の意味合いが強いといえます。そのため、受給総額(効率の良さ)などを考える必要はありません。受給総額としては少なくても、安定した生活を送れるならば大きな問題はないでしょう。

繰上げ受給をすれば、早い段階で年金を生活費として利用できますが、その後は少ない支給額が一生続きます。一方で繰下げ受給をすれば、受給までの間の生活費をどうするかという問題が生じますし、死亡時期によっては受給総額が減る可能性もあります。

このように、年金の受給開始時期を早めるか、遅らせるかを選ぶ際にはどちらもメリットとデメリットがありますので、自身のライフプランや経済状況の変化も考慮しつつ、慎重に判断しましょう。自身だけで検討するのが難しい場合には専門家に相談するのもおすすめです。

出典

日本年金機構 令和5年4月分からの年金額等について

日本年金機構 年金の繰上げ・繰下げ受給

執筆者:御手洗康之

AFP、FP2級、簿記2級