【セカンドライフ】確定拠出年金のもらい方はどうするのがお得? ~前編~

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

確定拠出年金、一括と10年確定のどっちで受け取るのがお得?

先日相談者さまから、このような質問を受けました。「企業型確定拠出年金って一括でもらうより10年確定年金とかでもらったほうがお得なの?」「退職金扱いになるってホント?」。

彼女のご主人は60歳で、退職金は受け取り済みですが、まだまだ現役です。“少し先のこと”と考えていた老後の資金計画ですが、いよいよ本気で考えるときがやってきたようです。

確定拠出年金の給付金には、老齢給付金・障害給付金・死亡一時金があります。相談者さまの質問の老齢給付金は、基本的には60歳以降に受け取ることができ、75歳の誕生日の2日前までが請求期限です。受取方法(一時金または年金)によって税金の取扱方法が違います。

どのような受け取り方がお得なのかを考えるには、(1) 税金、(2) 運用している商品内容、(3) ライフプランという3つのポイントがあります。

税制上の取り扱いの違い

まず、「退職金扱いになるってホント?」の質問から考えます。確定拠出年金は受取方法(一時金または年金)によって、税制上の取扱方法が違います。

<一時金で受け取る場合>

老齢給付金を一時金で受け取る場合は、税法上は「退職所得」となります。優遇措置である「退職所得控除」が適用されます。計算方法は次のとおりです。

(1)課税退職所得金額を求める

課税退職所得金額(A)=(その年の退職所得の金額の合計額(※1)-退職所得控除額)×1/2(※2)

(※1)老齢給付金よりも前に受け取った退職金等の金額と老齢給付金の金額の合計

(※2)勤続年数が5年以下の役員および従業員(退職金が300万円を超える場合のその超える部分)については1/2課税はない

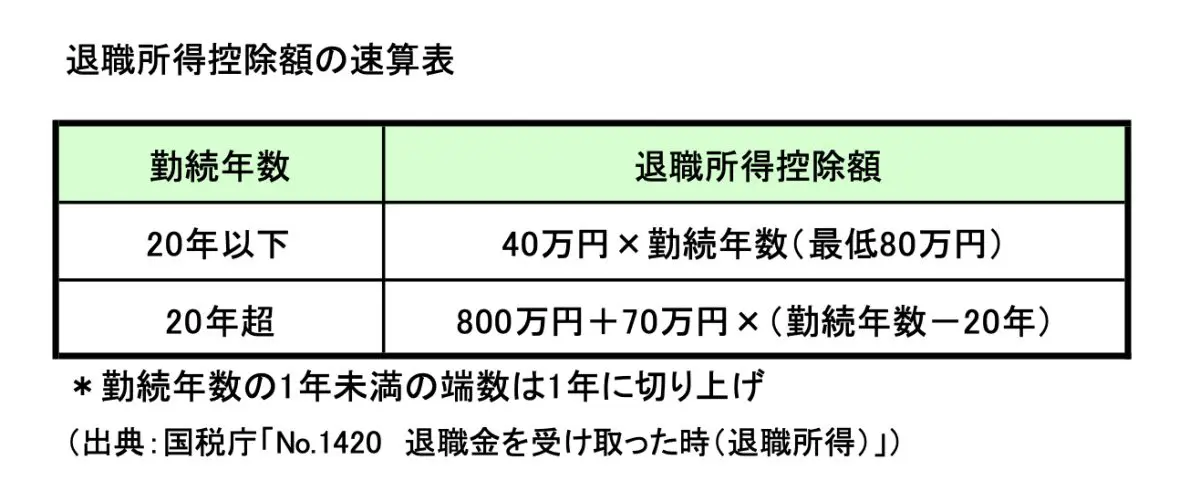

退職所得控除額は、勤続年数に応じて計算されます。

【図表1】

例えば勤続年数38年の場合、800+70×(38-20)=2060万円の控除を受けることができます。

つまり、退職金と一時金で受け取った確定拠出年金の老齢給付金の合計金額が2060万円以下なら、税金はかかりません。合計金額が2500万円の場合は、(2500-2060)×1/2=220万円が課税所得(A)です。

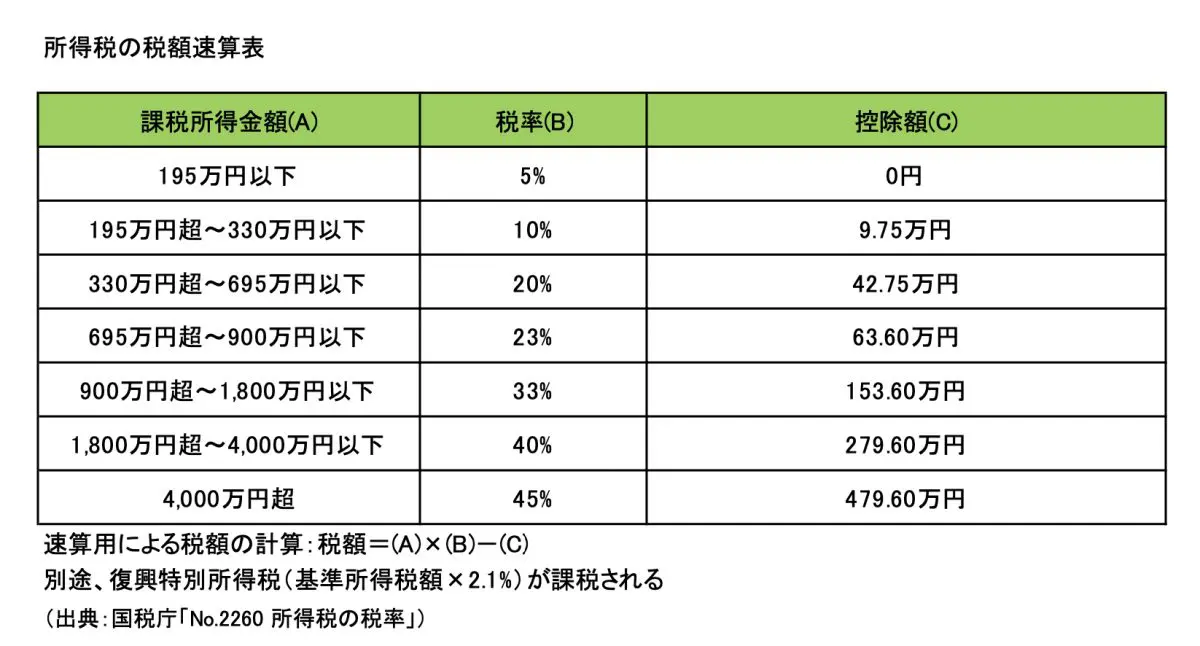

(2)課税退職所得金額(A)をもとに、「所得税額」「住民税額」を計算します。

・所得税額は下記の速算表で計算されます。

【図表2】

・住民税額は、課税所得金額(A)×10%で計算されます。

課税所得金額(A)220万円の場合、

所得税:220×10%-9.75=12.25万円

復興特別所得税:12.25×2.1%=2572円

住民税:220×10%=22万円

<年金で受け取る場合>

老齢給付金を年金で受け取る場合は、税法上は「雑所得」です。優遇措置である「公的年金等控除」が適用されます。控除額は65歳未満・65歳以上の年齢区分だけでなく、公的年金等以外の合計所得金額による区分もされています。細分化されていますので、詳細は国税庁ホームページ「No.1600 公的年金等の課税関係」を参照ください。

税金以外に費用として、以下の手数料もかかります。

・口座管理手数料(運用指図者の月次手数料)

一時金や年金の受け取りが完了するまで毎月所定の費用がかかります。

・給付手数料(振込手数料)

一時金や年金の振り込みの際に、所定の振込手数料がかかります。

(注)多くの企業型確定拠出年金で、一部を一時金、残りを年金で受け取る併給型も設定されています。

優遇措置である「退職金控除」や課税所得を計算するときの1/2を見ると、“一時金で受け取ったほうがお得かも?”と考えるかもしれませんが、一概にはいえません。シリーズ後編で判断材料になる他のポイントについて見てみます。

出典

国税庁 No.1420 退職金を受け取ったとき(退職所得)

国税庁 No.2260 所得税の税率

国税庁 No.1600 公的年金等の課税関係

厚生労働省 確定拠出年金制度の概要

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士