離婚したら年金分割を受ける予定、それでも厚生年金に加入したほうが良い理由とは?

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

離婚時の年金分割の仕組み

婚姻期間中、夫婦のいずかに厚生年金に加入している期間がある場合、離婚後に年金分割ができます。年金分割には合意分割と3号分割があります。

合意分割は婚姻期間中の厚生年金加入記録(厚生年金加入中の標準報酬、つまり年金の計算で用いる給与や賞与の総額)を合計して、厚生年金加入記録の多いほうから少ないほうへ分割されることになり、最大で50%ずつの割合になるまでの範囲で分割を受けることができます。多くのケースでは50%ずつで分割されているのが実情です。

一方、3号分割は2008年4月以降に第3号被保険者期間がある場合に、合意がなく強制的に相手の厚生年金加入記録の50%の分割を受けることになります。離婚後に標準報酬改定請求をすれば分割されます。

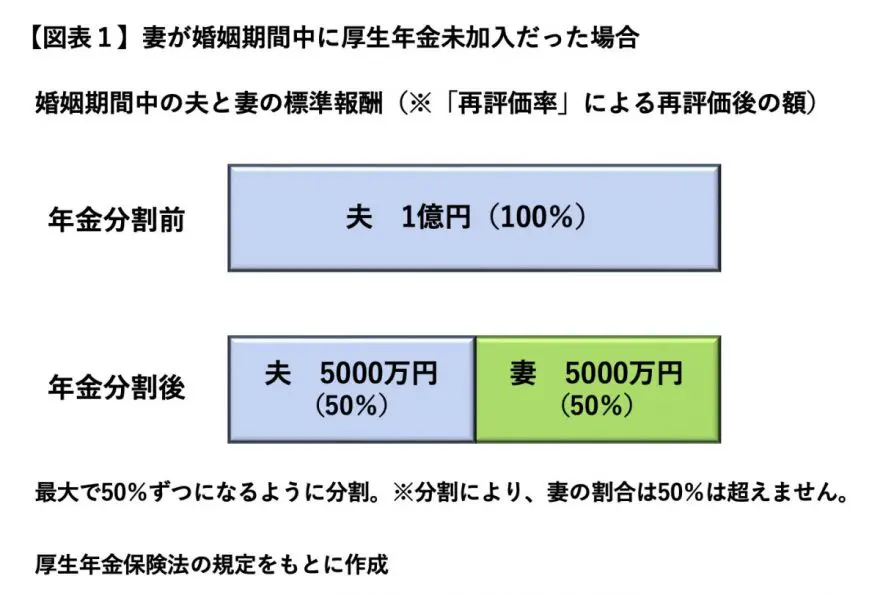

婚姻期間中の夫の厚生年金加入記録(標準報酬)が1億円で、妻が0円(つまり厚生年金未加入)だった場合、5000万円ずつで分割できます(【図表1】)。妻は夫から5000万円まで分割を受けることができます。夫から5000万円を一時金でもらえるというわけではなく、分割によってこの5000万円の厚生年金加入記録で妻の将来の老齢厚生年金(報酬比例部分)が計算されます。

5000万円の記録で、老齢厚生年金の額が年間約29万円となったとします。妻自身でまったく厚生年金に加入していなくても、29万円程度の老齢厚生年金が受けられることになるでしょう。しかし、妻が自分で厚生年金に加入していればさらに年金は多くなります。

妻自身で厚生年金に加入していた場合

もし、婚姻期間中に妻も厚生年金に加入していた場合は、妻の将来の年金が多くなります。

夫が1億円に対して、妻が2000万円あった場合、夫婦の合計は1億2000万円になります。これを50%ずつで分割します。分割の結果、6000万円ずつとなります(【図表2】)。5000万円の時よりも年金の計算の基礎となる標準報酬が1.2倍多くなりますので、妻の将来の老齢厚生年金も多く計算されます。

単純に29万円を1.2倍した場合、老齢厚生年金は35万円です。分割後の標準報酬が5000万円の場合より、年額で6万円程度増えることになります。65歳から生涯受給できることから、もし85歳まで生きれば、20年で120万円多くなる計算です。

分割を受けられる額は、5000万円(【図表1】にある分割前の0円から分割後の5000万円へ)から4000万円(【図表2】にある分割前の2000万円から分割後の6000万円へ)になっても、将来の受給額で見れば自身でも厚生年金に加入しているほうが多くなるでしょう。もちろん、結婚前や離婚後にも厚生年金に加入していればその分、さらに年金が増えることにもつながります。

自分で厚生年金に加入していたほうが将来安心

離婚すると、1人で老後を迎えることになり、世帯の収入として配偶者の年金を含めることはできません。また、離婚後に元配偶者が亡くなっても、遺族年金は受けられません。

結婚してこれまで扶養に入っていた人も、自身で厚生年金に加入しておくほうが将来もし離婚しても年金額の点で安心といえるのではないでしょうか。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー