特別支給の老齢厚生年金の手続きしないと時効になる?

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

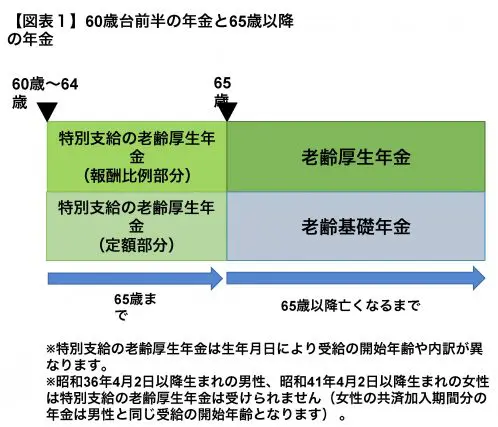

老齢年金は60歳台前半の年金と65歳以降の年金に分かれる

制度上、老齢年金は60歳台前半の年金(特別支給の老齢厚生年金)と65歳以降の年金(老齢基礎年金・老齢厚生年金)に分かれます(【図表1】)。

60歳台前半の年金は生年月日に応じて受給の開始年齢が異なり(60歳から64歳)、65歳までの有期年金となっています。一方、65歳以降の年金は65歳から亡くなるまで生涯受け取れる年金です。

繰下げ受給はあくまでも65歳以降の年金が対象

そのうち、60歳台前半で受けられる特別支給の老齢厚生年金について、受けられる年齢になった時に請求をせずに、65歳になってから請求をしたほうが年金額が増えると誤解されている方がいます。

しかし、この60歳台前半の老齢厚生年金には繰下げ受給制度というものはありません。1か月繰り下げると0.7%増額されるといわれている繰下げ受給制度は、あくまでも65歳以降に受け取れる老齢基礎年金や老齢厚生年金が対象となっています。

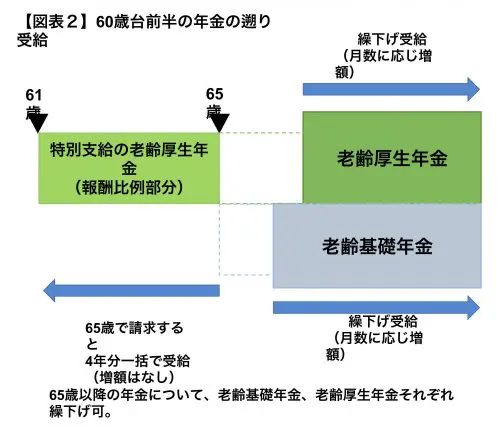

例えば、61歳で報酬比例部分の年金の受ける権利が得られた場合に、65歳になって初めて受給の手続きをしても33.6%(0.7%×48月)増額にはならず、61歳から65歳までの4年分の年金を増額のない額で遡って受けられるにすぎません(【図表2】)。

原則、年金の受け取りは2か月に1回、偶数月にその前月分と前々月分の2か月分ずつで受け取ることになりますが、このように過去に何年も遡って受け取る分については手続き後、一括で受けることになります。

結局のところ、61歳以降2か月に1回2か月分ずつ受け始めるか、4年経ってから後でまとめて受け取るかの違いしかありません。

もちろん、4年遡るといっても、65歳まで在職中で厚生年金に加入している場合は、給与(標準報酬月額)や賞与(標準賞与額)に応じて特別支給の老齢厚生年金の支給が停止されることになりますので、61歳から65歳までの4年分を遡って請求した場合、各月について計算された停止額を差し引いて、支給対象となる額が支給されることになります。

給与、賞与が高いと年金は全額停止になりますので、遡って受け取れる年金がない場合もあります。

後から手続きすると時効にひっかかることも

年金には5年の時効があり、5年を過ぎて請求した場合に遡って受け取れるのは5年分までです。

年金は月単位で計算されますが、本来60歳から受け取れる場合に、65歳を過ぎてから初めて手続きをすると、本来受け取れるはずだった年金について時効により受け取れない分が出てくることもあります。

特別支給の老齢厚生年金の手続きが遅くなると、このようなことも生じうるので注意が必要でしょう。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー