平均寿命のカラクリと年金の繰上げ受給について考える。前倒しで貰う代わりに減額か、本来の年齢で満額貰うのか。

平均寿命を踏まえて老後の生活、退職後のリタイアメントプランを考えてみましょう。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

長寿国・日本の平均寿命

日本は世界有数の長寿国になります。平均寿命は、男性は81.09歳、女性は87.26歳と言われています(厚生労働省「平成29年簡易生命表」より)。男性は81歳くらい、女性は87歳くらいまでは平均して生きられると考えられるでしょう。

しかし、その平均寿命は0歳時点の平均余命を指しています。老後の生活、退職後のリタイアメントプランを考える上では、より現実的な平均余命を考える必要があります。

60歳時点からと65歳時点からでは何歳?

60歳になると年金の受け取りについて考え始める人も多いでしょうし、65歳になると本格的に2階建てで年金(老齢厚生年金・老齢基礎年金)を受け始めるでしょう。

【図表1】のように、60歳からの平均余命だと男性は23.72年、女性は28.97年になります。

つまり、60歳の人はこれから平均して、男性が83.72歳、女性が88.97歳まで生きることになります。また、65歳からの平均余命については、男性は19.57年、女性は24.43年になりますので、65歳からでは、平均して、男性が84.57歳、女性が89.43歳まで生きることになります。

従って、0歳時点からの平均余命よりも長く生きることになり、女性については平均して90歳くらいまで生きられるといえるでしょう。

平均寿命と年金の繰上げ請求

老後の生活において、公的年金が主な収入源となります。公的年金の老齢年金は60歳から受け取ることが原則できなくなりました。

60歳台前半の老齢厚生年金は支給開始年齢が引き上げ途上で、65歳からは老齢厚生年金と老齢基礎年金が2階建てで支給されるようになっています。

その公的年金について、原則の支給開始年齢より前倒しで年金を貰う繰上げ受給制度があります。年金を本来の支給開始年齢より早く受け取れる代わりに減額(1か月につき0.5%減額)される制度となります。

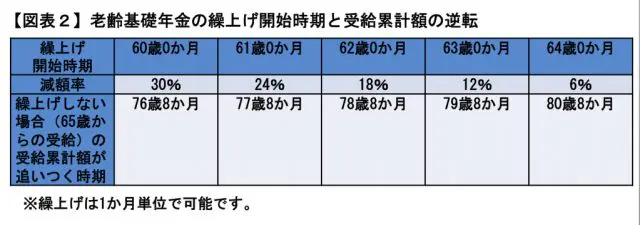

しかし、繰上げで早く受け取った場合の累計額を繰上げしない場合(65歳からの受給)の累計額がいずれ追いつき、追い抜くことになります。65歳から老齢基礎年金を受けられる人が60歳から繰上げ受給した場合の受給累計額が、繰上げしない場合の受給累計額に追いつき、逆転するのが77歳前となります(【図表2】)。

「長生きすると繰上げは損」といわれておりますが、60歳時点から平均余命で見ると、男性は83.72歳まで、女性は88.97歳まで生きることになります。

従って、繰上げ受給すると、0歳時からの平均余命を見た場合(男性81.09歳、女性87.26歳)よりも、生涯受け取る年金額が繰上げしない場合より少なくなる可能性がさらに高くなるといえます。

平均の余命ですので、自分自身が何歳まで生きられるかはわかりませんが、女性は特により慎重に繰上げを検討する必要があるでしょう。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー