40歳で専業主婦になると、将来の年金額は「110万円」!? パートでも働き続けたほうがいいの?

本記事では、40歳で専業主婦になった場合に将来いくら年金を受給できるか解説します。また、50歳、60歳までそのまま会社員で働いた場合の年金受給額についても併せてみていきます。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、宅地建物取引士、証券外務員2種

活動拠点は神戸。FP個別相談や、プロスポーツ選手の資産形成サポートも行っております。プロスポーツ選手に保険、資産運用、支出の見直しなど包括的なアドバイスや、帳簿などの面倒な記帳業務を代行し、本業に集中できる環境作りをサポートします。

40歳から専業主婦になった場合の年金額は110万5000円

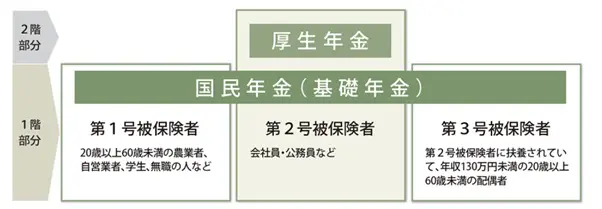

図表1のように、日本の公的年金制度では、日本に居住する20歳以上60歳未満の全ての人が加入する「国民年金」と、会社員や公務員など「第2号被保険者」が加入する「厚生年金」の2階建て構造となっています。年金の受給開始年齢は原則65歳からです。

図表1

日本年金機構 公的年金制度の種類と加入する制度

次項から、40歳で会社員から専業主婦になった場合に、将来受給できる国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)を試算していきます。

国民年金の受給額は満額79万5000円

会社員などから専業主婦(夫)になり、会社員など第二号被保険者である配偶者の扶養に入る場合、国民年金制度の被保険者区分が第2号被保険者から第3号被保険者に変更となり、加入期間に応じて受給額が変動します。

加入期間40年(480ヶ月)で満額79万5000円(2023年度4月分からの年金額)を1年間に受け取れます。保険料は第2号被保険者(配偶者)が加入する厚生年金などが負担するため、自己負担はありません。

厚生年金の受給額は約31万円

続いて厚生年金(老齢厚生年金)についてみていきます。厚生年金は、年収や加入期間に応じて受給額が異なります。老齢厚生年金の計算式は次のとおりです。

●2003年3月以前:平均標準報酬月額×(7.125/1000)×加入月数

●2003年4月以降以後:平均標準報酬額×(5.481/1000)×加入月数

図表2

日本年金機構 令和2年9月分(10月納付分)からの厚生年金保険料額表(令和5年度版)

今回は、次の条件を基に試算していきます。また、報酬月額については単純に年収を12で割り、図表2の該当する等級に合わせることとします。

●加入月:2003年4月以降に厚生年金に加入

●平均標準報酬額:26万円(女性の平均収入を参考)

●加入期間:18年間(23歳~40歳)

この条件を厚生年金の計算式に当てはめてみましょう。

26万円×(5.481/1000)×216月=30万7812円

厚生年金は約31万円となります。

このように、国民年金が年間79万5000円、厚生年金は年間約31万円となり、合計約110万5000円を将来受給できる結果となりました。

50歳・60歳まで働いた場合、いくら年金額に差が出る?

ここからは、50歳あるいは60歳まで働いた場合の年金受給額を試算していきます。国民年金は前述と同様に79万5000円です。 厚生年金は加入期間以外全て前述と同じ条件で試算します。

50歳まで働いた場合

23歳から50歳まで働くことになるため、加入期間は28年になります。その場合の厚生年金受給額は次のとおりです。

26万円×(5.481/1000)×336月=47万8820円

厚生年金の受給額は約48万円です。国民年金79万5000円を合わせると、合計約127万5000円となります。

60歳まで働いた場合

60歳まで働いた場合も同じ計算方法でみていきます。

26万円×(5.481/1000)×456月=64万9827円

厚生年金の受給額は約65万円です。国民年金79万5000円を合わせると合計約144万5000円となります。以上、40歳・50歳・60歳まで働いた場合の年金受給額をまとめると次の結果となります。

●40歳まで働いた場合:110万5000円

●50歳まで働いた場合:127万5000円

●60歳まで働いた場合:144万5000円

差額分はパート収入などで補うのも選択肢の1つ

今回は、40歳で専業主婦になった場合の将来受け取れる年金受給額と、50歳や60歳まで働いた場合の年金受給額を試算しました。40歳までの場合は110万5000円、50歳までの場合は127万5000円、60歳までの場合は144万5000円を将来受給できます。

65歳から年金生活が始まり、仮に女性の平均寿命である87歳まで老後生活が継続した場合、40歳で専業主婦になる人と50歳で専業主婦になる人とでは、23年間で約391万円の差が生じます。60歳で専業主婦になる人では約782万円の差です。

もし、差額782万円を現役中に補完する場合には、40歳から65歳まで月に約2万5000円を積み立てる必要があります。選択肢として、差額分をパート収入で補うこと、家計の見直しを実施し、浮いたお金を積み立てていくことなどが挙げられるでしょう。

出典

日本年金機構 老齢基礎年金の受給要件・支給開始時期・年金額

日本年金機構 令和2年9月分(10月納付分)からの厚生年金保険料額表(令和5年度版)

執筆者:辻本剛士

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、宅地建物取引士、証券外務員2種