日本の平均年収は「443万円」!平均年収から想定される、将来受け取れる「年金額」は?

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

就業開始から定年まで年収443万円の場合、年金額はどれくらい?

まずは、443万円という年収で受け取れる年金額はどれくらいなのか、確認してみましょう。条件は、簡易的に下記のように設定します。

●1980年12月1日生まれ

●20歳から22歳は学生として国民年金に加入

●23歳から59歳の間会社員として就業

●年金は65歳0ヶ月から受け取る

●厚生労働省の公的年金シミュレーターを利用して試算

仮に就業してから定年まで、常に年収443万円であったと仮定すると、65歳から受け取れる年金額は年間で165万円になり、月額換算では13万7500円です。

総務省統計局の「家計調査年報(2022年)」によれば、65歳以上の夫婦のみの無職世帯の月々の支出は、平均して27万円弱となっています。また、同じ条件の単身者であっても、月々15万円を超えています。

平均的な年収があっても、将来受け取れる年金は、心もとない金額になるようです。

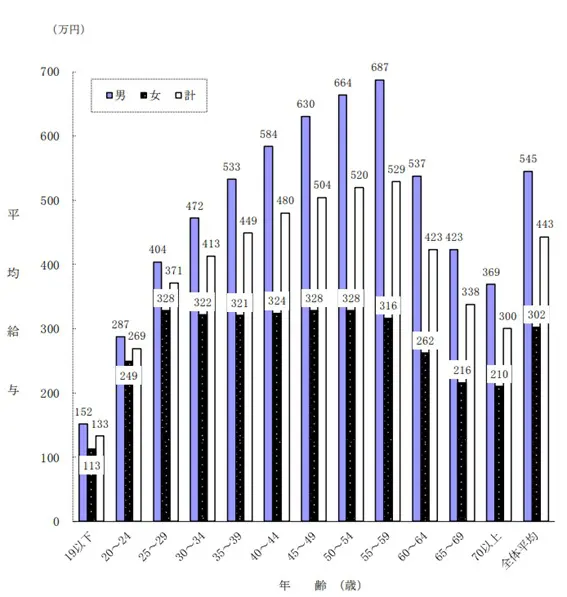

年齢ごとの平均年収で推移した場合は?

平均年収が443万円とはいえ、年齢によって平均年収は異なるようです。年齢別に見ていくと、男女合わせた平均額は55歳から59歳まで、緩やかな右肩上がりになっています。

図表

出典:国税庁 「令和3年分 民間給与の実態調査結果」

そこで、下記の条件を設定し、それぞれの平均年収で23歳から59歳まで働いた場合、受け取れる年金額を試算してみます。

●1980年12月1日生まれ

●年金は65歳0ヶ月から受け取る

●20歳から22歳は学生として国民年金に加入

●23歳から29歳までは年収320万円

●30歳から39歳までは年収431万円

●40歳から49歳までは年収492万円

●50歳から59歳までは年収525万円

(統計上5年区切りのものを10年区切りとなるよう、足して平均した金額を算出)

すると、将来受け取れる年金額は年間で164万円です。月額換算では13万7000円ほどとなります。

やはり、年収が各年代のおおむね平均といえるような額で推移した場合でも、年金額は14万円にも満たないようです。

将来受け取れる年金額を増やすには?

平均的な年収で定年を迎えたとしても、将来受け取れる年金の額は14万円にも満たないことが想定されます。これを知ると、多くの方が「年金額を増やしたい」と思うことでしょう。年金額を増やす方法は、主に2つあります。

1つは、年収を上げ、かつ長く厚生年金に加入する方法です。厚生年金の支給額は、おおむね現役時代の収入と、加入期間に比例して増加していきます(一定の上限はあります)。

参考までに最初のシミュレーション時の条件を少し変えて、23歳から定年退職までの平均年収を443万円から500万円に引き上げ、かつ、65歳まで働いたと仮定すると、受け取れる年金額は年換算で203万円に増加します。月額換算では、およそ17万円となります。

また、年金の繰下げ受給も効果的です。年金は65歳から75歳までの間、受け取り開始時期を遅らせることができ、1ヶ月遅らせるごとに年金額を0.7%増加させることができます。

例えば、年金を65歳から月額換算で13万円受け取れる方が、5年間繰り下げて70歳から受給すると、受け取れる年金額は月額にすると18万円を超えます。ただし、繰下げ受給の場合は、年金の受給を開始するまでの間は働いて収入を得たり、それまで築いてきた老後資産を切り崩したりするなど生活費の工面が必要になるため、ある程度計画的に考える必要があります。

平均年収443万円で働きつづけても、将来の年金額は月々14万円にも満たない!

平均年収のまま23歳から59歳まで働きつづけても、将来受け取れるのは国民年金と厚生年金とを合わせて13万8000円ほどと、厳しい状況になります。統計上は平均的な年収で働いていても、将来十分生活できるだけの収入を年金だけで得ることは難しいようです。

今、平均程度の収入を得ている方は「自分の収入は平均程度だし大丈夫」と思わず、老後に備えて年金以外で収入を確保する方法を考え、今から老後資産を準備していくことが必要でしょう。

出典

国税庁 令和3年分 民間給与の実態統計調査

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)結果の概要

執筆者:柘植輝

行政書士