独身女性です。年金は「繰下げ受給」したほうが「多く」受け取れるのですか?

そこで、会社員として厚生年金に加入し、平均的な給与で働いてきた独身女性の年金の繰下げ受給について考えていきます。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

年金の繰下げ受給とは

まずは年金の繰下げ受給について確認していきましょう。老齢年金の原則の受給開始年齢は65歳となっていますが、繰下げ受給とは66歳以降、最長75歳までの間、1ヶ月単位で任意の時期に受給開始を後ろ倒しにして、その分、増額した年金を受け取れるというものです。

受給を1ヶ月繰り下げるごとに年金額は0.7%増加します。増額率は生涯にわたって続くため、75歳まで繰り下げることで最大84%増額した年金を受け取れるようになります。

65歳から受け取れる年金額では老後の生活が難しいという場合でも、繰下げ受給によって年金だけで生活できるようになることもあります。

繰下げ受給のデメリット

年金の繰下げ受給にはデメリットもあります。その中でも大きいのは、年金の受取開始時期が遅くなるという点です。

例えば70歳まで繰り下げた場合、65歳以降も受給開始まで働き続けるか、それまで蓄えてきた老後資金を切り崩して生活することになります。

また、70歳から増額した年金を受け取り始めても、71歳で亡くなってしまえば受給できる年金はわずか1年分です。繰下げ受給の待機中に亡くなった場合は、65歳時点の年金額で決定した未支給分の年金の支払いを遺族が一括で受けることができますが、自分自身は受け取ることができません。

年金の繰下げ受給の検討に当たっては、受け取りが始まるまでの生活費と早期死亡のリスクについて考慮することが大切です。

繰下げした方が年金をより多く受け取れるのか

では、年金は繰下げた方が実際により多く受け取れるのか考えていきましょう。単純に1ヶ月当たりの受給額で考えるのであれば、繰り下げた方が年金額は増えることになります。

厚生労働省の「令和3年度 厚生年金保険・国民年金事業の概況」によれば、厚生年金受給者の老齢年金の平均額は月額14万5665円となっています。受給を繰り下げるほど増額率は大きくなっていき、平均的な厚生年金の受給額の場合、75歳まで繰り下げると年金額は1.84倍(増額率84%)の26万8024円になります。

しかし、受給開始を繰り下げても長生きできるかは分からないので、生涯の総受給額も1.84倍になるとは限りません。

厚生労働省の「令和4年簡易生命表の概況」によれば、女性の平均寿命は87.09歳となっています。

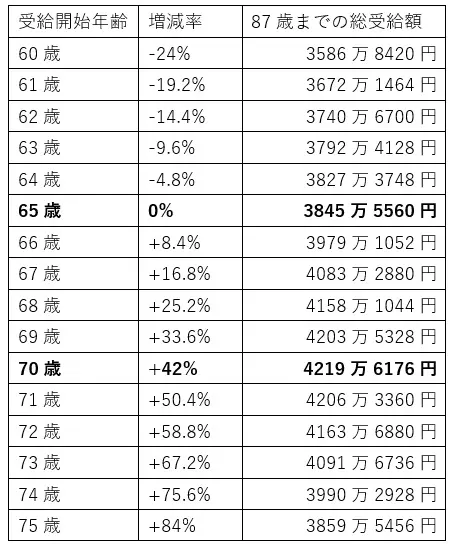

仮に平均寿命に近い年齢の87歳で亡くなるケースで考えると、繰り下げによって最も総受給額が多くなるのは、以下の表のように70歳から年金を受け取る場合です。

※筆者作成

平均寿命を基に考えた場合、受給のタイミングを70歳より後に繰り下げて年金額がさらに増えたとしても、受け取れる期間が短くなることで総受給額は少なくなる可能性があります。

また、反対に原則の65歳よりも前に繰り上げると年金額は減りますが、受給できる期間が長くなることにより、最大まで繰り下げた場合と比べて総受給額では意外に差が生じないケースもあるでしょう。

ただし、上記はあくまでも女性の平均寿命を参考に仮定した年金受取期間での総受給額です。そのため、繰下げ受給の年齢については増加する年金額のほか、老後資金や生活費の目安、また何歳まで働けるかなど個別の事情を加味して検討し、判断していく必要があります。

まとめ

厚生年金の平均的な受給額と平均寿命を踏まえると、女性が年金をより多く受け取るには70歳付近まで受給を繰り下げるのがいいと考えることができます。しかし、独身の場合は老後も働けるうちは年金に頼らず、できるだけ受給を繰り下げて年金を万が一の保険とする考え方もあるでしょう。

自分が何歳から年金を受け取るのがいいのかは、繰り下げによって増加する年金額だけでなく、老後のライフプランなどにも応じて無理のない範囲で決めることをおすすめします。

出典

厚生労働省 令和4年簡易生命表の概況

厚生労働省 令和3年度 厚生年金保険・国民年金事業の概況

執筆者:柘植輝

行政書士