45歳で転職、確定拠出年金のある会社だったら何がどうなる?良いことなの?

その会社には確定拠出年金の制度がありました。確定拠出年金については、そんな制度があることも知らなかった祐樹さん、わからないことだらけです。会社は毎月1万5千円を積み立てしてくれます。将来のために積み立てしてくれるのはありがたいことだけれど、自分で運用するよう説明を受け、今まで投資をしたこともなく、安全資産で置いておく方がよいのか悩むばかりです。

そんな体験をお持ちの方もいらっしゃるのではありませんか? ご一緒に見ていきましょう。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

確定拠出年金相談ねっと認定FP、DCアドバイザー、証券外務員内部管理責任者、相続士、金融知力インストラクター、FP未来への扉(幹事)、SANWA DCサポート代表。

マッチング拠出って何?

祐樹さんの会社は、マッチング拠出が認めてもらえる制度を導入していました。そのため、会社が積立している金額1万5千円にプラスして会社が出してくれる金額の範囲内で自分の給与から積み立てすることができます。祐樹さんは最大3万円を毎月確定拠出年金で将来のために積み立てすることができます。

祐樹さんはもう45歳にもなっているのに、今から確定拠出年金で積み立てして意味があるのだろうかと疑問だったのです。確定拠出年金のメリットも知りませんでした。

そこで、確定拠出年金の3つのメリットについてお話しました。

(1)掛金全額所得控除(企業型は算定基礎に含まれない)

(2)運用益非課税

(3)受け取りも優遇(退職所得控除・公的年金控除)

掛金全額所得控除について試算してみます。祐樹さんの給与は年収500万円ほどの見込みです。そうすると、給与で受け取ると所得税率は10%、住民税は10%ほど引かれそうです。掛金3万円で積み立てすると、年間36万円が祐樹さん専用の確定拠出年金口座に積み立てされ、7万2千円の税金は払わなくてすみます。

20年間で元金が720万円も貯められます。さらに、支払わなくてよくなった税金の合計は144万円にもなります。税金を支払わずに自分の口座に貯めていけるメリットがあります。1万5千円ならその半分です。将来の年金が減ってしまうかもしれないといわれて不安も感じ始めたところです。メリットを知り、祐樹さんはこれだけ税金の控除が受けられるなら利用しないともったいないと感じたのです。

企業型確定拠出年金は、社会保険料にも変化が!

祐樹さんには、もう1つ知っておいた方がよいことがあります。みなさんは、個人型確定拠出年金と企業型確定拠出年金の大きな違いをご存知ですか? 個人型確定拠出年金は、所得税と住民税のみ税金が所得控除の形で減額されます。

企業型は最初から給与の算定基礎外となることです。給与はなかったものとして計算されますから、祐樹さんが1万5千円を確定拠出年金で積み立てしたら、その分の社会保険料も引かれないことになります。

厚生年金の等級は34に分かれています。健康保険料は50等級になっています。その等級が変わると社会保険料も安くなることもあります。年収500万円で計算すると変化はありませんでしたが、もし仮に27等級から26等級に1等級下がったら、4200円程毎月掛け金が安くなります。

その時には、将来の年金額や傷病手当金、出産手当金等も少し減額されることになります。祐樹さんはもし等級が下がったら、年間約5万円も社会保険料が下がるならそれでもよいと考えたのです。

運用はどうしたらよいの!パッシブ運用って何?

毎月3万円を確定拠出年金で積み立てし、運用することになった祐樹さん、いったい何を選べばよいかわかりません。ラインナップや解説をみてもわからない言葉がいっぱいです。パッシブ運用はいったい何の意味かも分かりません。

パッシブ運用とは、日経平均株価やTOPIXなどの指標に連動する成果を目指す運用方法ですが、調査が必要でコストがかかるアクティブ運用より手数料が安く設定されているのが特徴です。投資信託で運用する際には信託報酬の安いものを選ぶことも大切です。同じタイプなら手数料で比較してみてもよいですよ。

投資信託のリスクを抑えるポイントにご案内しました。それは、長期、分散、積み立てです。長期と積み立ては、確定拠出年金の制度を使うことで自動的に行われます。ずっと同じ会社で働いていたら20年間、60歳まで毎月積み立てすることになります。

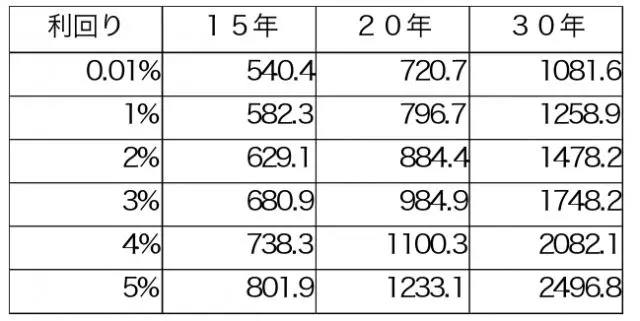

そうすると、分散についてのみ、おさえておけばよいことになります。安全資産定期預金で運用した場合と20年間投資信託で運用した場合、下記の表のような結果になることをお話しました。

これは金融庁資産運用シミュレーションで計算したものです。20年間、日本、先進国、新興国の債券と株式に積み立て運用した場合は、年平均4%の運用ができていました。毎年同じ運用結果になるわけではありませんが、運用先を分けてリスクを抑えて運用していくことで、20年間4%運用できれば1100万円にもなることがわかり、祐樹さんは投資信託で運用していくことに決めたのです。

未来への夢は広がりました。投資が初めての祐樹さんにも簡単に始められるバランスファンドをご紹介しました。株式の比率で20%、40%、60%の3つのタイプから、真ん中の株式40%タイプを選んだことで、自動で世界の債券、株式に分散して投資してくれます。分散比率が変わった時に自動で戻してくれるリバランスも決算のたびに行ってもらえます。

これで確定拠出年金についての最初のステップが完了し、現在、祐樹さんは新しい会社のプロジェクトを楽しみながら仕事をしています。資産運用は徐々に学んでいく予定です。祐樹さん、頑張ってくださいね。

転職が増えているという記事を見かけます。確定拠出年金のある会社に転職されることもあるでしょう。ぜひ、資産運用に挑戦していただきたいです。

Text:木田美智子(きだ みちこ)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者