共働き夫婦に加給年金はつく? 妻が5歳下、10歳下、同い年で比較してみよう!

共働き夫婦には、年金を受け取るときに別名「家族手当」といわれる加給年金がつかないと聞いたけれど、働くだけ損することになるのでしょうか? とご相談にいらっしゃる人もいます。

社会保険労務士、1級ファイナンシャル・プランニング技能士、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士

大学卒業後、公務員、専業主婦、自営業、会社員、シングルマザーとあらゆる立場を経験した後、FPと社会保険労務士の資格を取得し、個人事業主から社会保険労務士法人エニシアFPを共同設立。

社会保険労務士とFP(ファイナンシャルプランナー)という二刀流で活動することで、会社側と社員(個人)側、お互いの立場・主張を理解し、一方通行的なアドバイスにならないよう、会社の顧問、個別相談などを行う。

また年金・労務を強みに、セミナー講師、執筆・監修など首都圏を中心に活動中(本名は三角桂子)。

3組の夫婦について比較してみよう

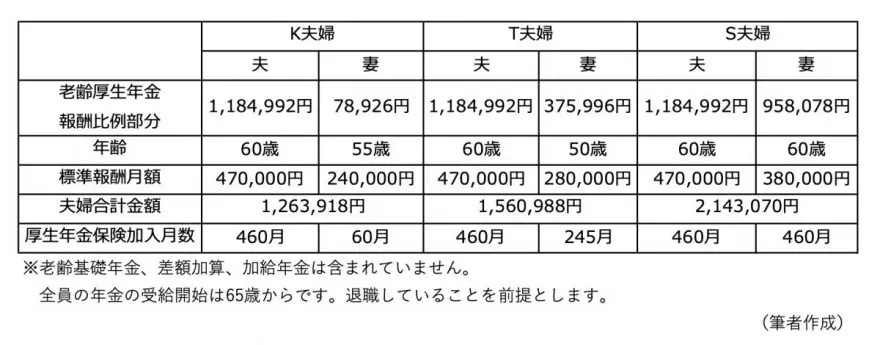

家電メーカーで働くKさんの妻(配偶者)は、5歳年下です。職場結婚をしましたが、出産を機に退職し専業主婦になりました。退職後は子育てが落ち着き、Kさんの扶養範囲内でパート仕事をしているため、社会保険に加入しない働き方をしています。

同僚のTさんは、いわゆる年の差婚です。10歳年下の妻は出産・子育てのため、いったん仕事を辞めて専業主婦です。Tさんの妻は、子育てが落ち着いたので、仕事に復帰し厚生年金保険期間が20年を超えています。

さらに、同僚のSさんは学生時代の同級生と結婚したため、同い年の夫婦です。Sさん夫婦には子どもがいないため、妻もずっと働き続けています。

この3組の夫婦の65歳から配偶者に加算される加給年金について考えてみます。

老齢厚生年金(厚生年金保険)の加給年金とは

厚生年金保険の被保険者期間が原則20年以上ある人が、65歳到達時点、もしくは、定額部分支給開始年齢に到達した時点で、その人に生計を維持されている配偶者または子がいるときに加算されます。

ただし配偶者は、自身の老齢厚生年金の被保険者期間が原則20年以上を受け取る権利があるとき、または障害年金を受けられる間は、配偶者加給年金は支給停止されます(子も要件あり)。

事例:3組の夫婦それぞれの65歳受給時の年金見込額を比較してみましょう。

図表1

Kさん夫婦は妻が5歳年下であり、妻の厚生年金保険の加入期間が20年未満のため、妻が65歳になるまで、夫の老齢厚生年金に配偶者の加給年金がつきます。加給年金額は39万7500円(2023年度)のため、5年で約200万円です。

Tさん夫婦は10歳年の差があるため、夫が65歳になり、老齢厚生年金の受け取りを始めると、妻が65歳になるまで、夫の老齢厚生年金に加給年金がつきます。加給年金額は10年で約400万円です。

Kさんが65歳になると、配偶者が65歳になるまで加給年金を受け取ることができますが、Sさん夫婦は同級生であり、妻の誕生日はSさんの誕生月と同じです。そのため、加給年金を受け取ることはできません。

Tさん夫婦のように、年下の配偶者(今回は妻)に20年以上の厚生年金保険期間があったとしても、受給権が発生していなければ加給年金は受け取ることができます。配偶者の老齢厚生年金の受給開始が65歳のためです。

加給年金を損得として考えてはいけない理由

夫婦の年の差が大きいほど、長く加給年金を受け取ることができます。しかし、共働きで長く働いたほうが損なのかという問いの答えは「NO」です。

年下の配偶者に老齢厚生年金を受け取る権利が発生すると、加給年金はつかなくなりますが、前段のように、20年以上厚生年金保険期間があっても、受け取る権利が発生するまでは加給年金がつくからです。

次に、同い年は損なのかという問いにはこちらも「NO」です。「そもそも結婚相手を加給年金の有無で決めることはしませんよね」とご相談者さまにお話しすると苦笑いになり、「そうですね」とご納得いただけます。

事例の3組の夫婦ではTさん夫婦が、長く加給年金が受け取れますが、Sさんの妻はTさんの妻より長く厚生年金保険期間があるため、その分報酬もそれなりに高くなっています。

夫婦2人の年金をひとつの財布で考えた場合、ずっと共働きであるSさん夫婦が、加給年金以上の老齢厚生年金を受け取ることができます。

まとめ

かつて役割分担として日本では「夫は外で働き、妻は家庭を守るべきである」という考え方が一般的でしたが、1997年以降、夫婦共働き世帯が多くなっています(男女共同参画白書 平成30年版より)。

公的年金は長生きリスクに備える保険といわれるように、働けなくなった場合、事例のSさん夫婦は公的年金(満額の老齢基礎年金と老齢厚生年金)で、月約31万円以上となり、日常生活は年金のみで賄えるでしょう。

加給年金を受け取る時期は収入が多くなりますが、あくまでも原則では配偶者が65歳までです。人生100年時代となった現代では、夫婦2人で高齢期のライフプランを考えるのであれば、長く働き、終身年金である年金を長く受け取ることが、もっともお得となることは間違いないでしょう。

出典

内閣府 男女共同参画局 男女共同参画白書(概要版) 平成30年版

日本年金機構 加給年金額と振替加算

執筆者:三藤桂子

社会保険労務士、1級ファイナンシャル・プランニング技能士、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士