これから国民年金の保険料を「65歳」まで納めることになるって本当ですか? 年金を受け取るまでどうやって暮らせばいいか不安です…

「5年間も納付期間が延びるなんて困る」と考える人がほとんどだと思いますが、平均寿命が延びていることや健康な状態で働ける期間が長くなっていることなどを考慮すると、この流れは避けられないでしょう。

今すぐにということではありませんが、段階的に年金の支給開始時期が遅れていくことなども考えられます。将来的に国民年金保険料の納付期間が延長されたり、支給開始時期が遅くなったときにどうすればよいか考えてみましょう。

CFP、行政書士

年金保険料納付期間5年間延長で約100万円の負担増

2023年度の国民年金保険料は月額1万6520円です。仮にこの金額で納付期間が5年間(60ヶ月)延長となった場合、毎年約20万円(1万6520円×12=19万8240円)かかり、5年間で約100万円の負担増となります。

60歳以降は働かず国民年金保険料を納めるという場合は、前払い(前納)や早割などの方法でいくらか保険料が割引されることも考えられますが、いずれにしても現時点よりもかなり負担が大きくなることは確かです。

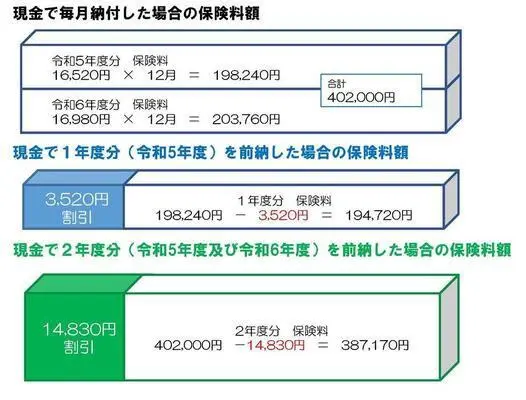

図表1 国民年金保険料を前納した場合の割引額

日本年金機構 国民年金保険料の前納

※国民年金保険料の前納や早割は、前納の方法や期間によって割引額が異なるので、詳細は日本年金機構のサイトなどでご確認ください。

一番おすすめなのは60歳以降も働き続けること

年金保険料の支払いや年金受給開始までの期間に経済的な不安を感じているのであれば、最初に検討すべきは60歳以降も働き続けることです。

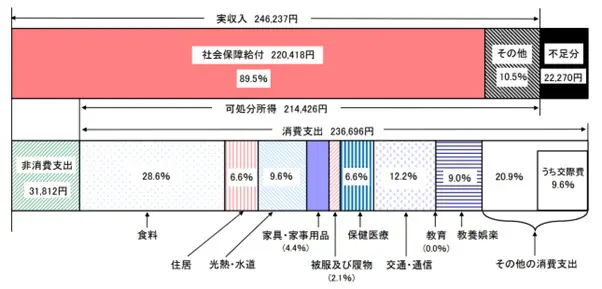

総務省統計局が公表している家計調査年報(家計収支編)2022年(令和4年)によれば、65歳以上の夫婦2人の無職世帯で毎月必要なお金は約27万円となっています。仮に60歳以降はフルタイムで働かず、無理のない働き方にシフトするとした場合、収入が月額15万円であれば、毎月の支出超過分は12万円となります。

この収入と支出のバランスであれば、年間144万円、5年間で720万円の貯蓄があれば年金受給開始までの期間を乗り切ることができます。

図表2 65歳以上の夫婦のみの無職世帯の家計収入

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)結果の概要

とは言え、高齢になるほど、現役世代のときと同じ働き方をするのが難しくなることも考えられます。この期間は、必ずしも収入が支出を上回る必要はなく、貯蓄の状況を考慮して必要な収入を逆算する働き方を考えることも大切になってきます。

支出を徐々に減らしていくことも重要

経済的な不安を減らす方法には、「収入を増やす」「支出を減らす」の2つがあります。働く期間を延ばせば収入を増やすこともできますが、それと並行して支出を減らす方法も取り入れることで、リスクを一層軽減できます。

例えば、外食、洋服、旅行、趣味などに多くのお金を支出しているのであれば、収入に合った額に見直していくことが重要です。収入が減少するのに支出が変わらなければ、貯蓄を切り崩すスピードが速くなってしまいます。

現代の生活では、クレジットカード払いや電子決済、自動チャージ、サブスク利用など、理由はさまざまですが、無意識に利用してお金を使っていることが増えています。「そんなに使っているつもりはないけど、なぜかお金が貯まらない」と感じている人は、アプリや家計簿などを利用して現在の支出をチェックすることから始めてみましょう。

制度が変わってもあわてないように準備はしっかりと

今すぐに変わることはないにせよ、年金財源の問題や少子化問題などを考えれば、年金制度が変わることを前提に考えておくべきでしょう。このような前提を踏まえると、60歳からは働かずに老後の生活を送るという考え方は見直すべき時期に来ていると感じます。

経済的な不安を軽減するためには、「定年後の労働」と「支出の削減」という収入・支出の両面で考えることが重要です。特に働き方に関しては、比較的早い段階から老後になっても働ける環境を模索しておくことが大切です。

出典

日本年金機構 国民年金保険料の前納

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)

執筆者:御手洗康之

AFP、FP2級、簿記2級