繰下げ受給予定だった67歳の妻。夫を亡くしたら年金はどうなる?

しかし、67歳になった月に、すでにこれらの年金を受給していた夫・Bさんが68歳で亡くなりました。現役時代40年会社員だったBさんの死亡によって、Aさんは遺族厚生年金も受給できることになりそうですが、その場合、Aさんはこれから老齢年金を含め、どのような形で受給することになるのでしょうか。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

繰下げ受給による増額

65歳からの老齢年金(老齢基礎年金や老齢厚生年金)には、65歳から受給せず、繰下げ受給する方法があります。66歳0ヶ月以降1ヶ月単位で繰り下げが可能で、1ヶ月繰り下げるごとに0.7%増額ができ、最大75歳まで繰り下げが可能です。

70歳繰り下げなら42%増額、75歳繰り下げなら84%増額という計算になります。Aさんは65歳からは受給しておらず、老齢基礎年金も老齢厚生年金も70歳に向けて繰り下げ待機をしていたことになります。

夫死亡による遺族厚生年金は差額支給

そんななか、Aさんが67歳になった月に夫・Bさんが他界しました。Bさんの死亡当時、妻であるAさんがBさんに生計を維持されていた場合、Aさんは遺族厚生年金を受給できます。

その遺族厚生年金は「死亡した夫の老齢厚生年金(報酬比例部分)×4分の3相当」(ア)、あるいは「死亡した夫の老齢厚生年金(報酬比例部分)×4分の3×3分の2と妻自身の老齢厚生年金の2分の1の合計」(イ)、いずれか高い額で計算されます。

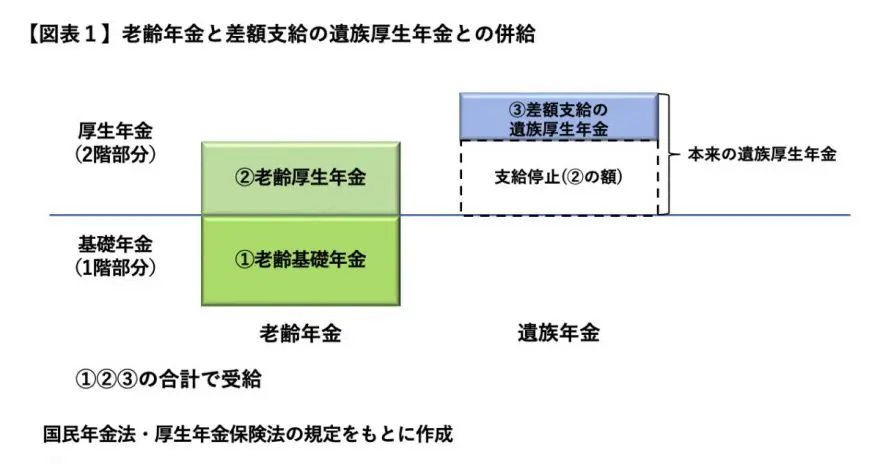

ただし、その金額がそのまま受け取れるわけではありません。65歳以上であれば遺族厚生年金は老齢年金と併せて受給することが可能になっていますが、【図表1】のとおり、本来の遺族厚生年金(先述の(ア)あるいは(イ))からAさんの老齢厚生年金相当額を差し引いた額での支給となります。

つまり、Aさん自身の老齢基礎年金、老齢厚生年金をまず受給し、そのうえで差額支給となる遺族厚生年金を受給することになります。

繰下げ増額は遺族厚生年金の受給権発生時まで

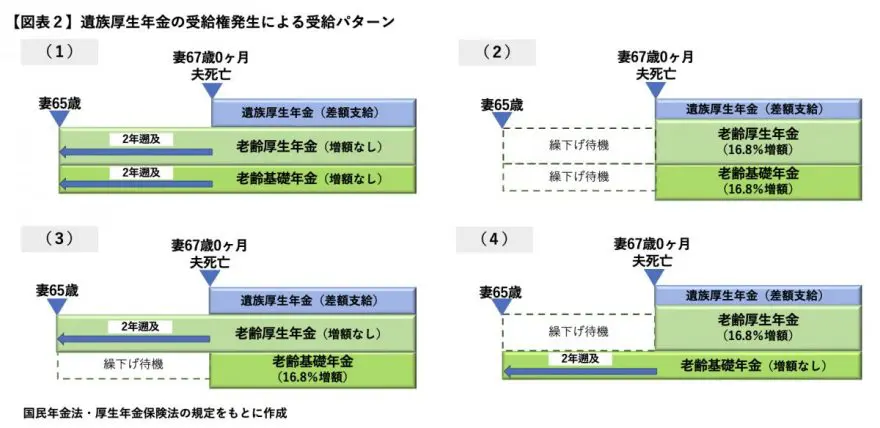

AさんはBさん死亡以降、【図表1】の組み合わせで受給することにはなりますが、Aさんが老齢年金の繰下げ受給を考えて繰り下げ待機しているなか、遺族厚生年金の受給権が発生した場合、老齢年金についての繰り下げの増額ができるのはその時点までです。

70歳で繰下げ受給を開始する予定だったところ、67歳0ヶ月の時にBさんが死亡して遺族厚生年金の受給権が発生したとなると、67歳0ヶ月時点の繰り下げしかできません。65歳から2年(24ヶ月)繰り下げという扱いで、その繰り下げの増額率は16.8%(0.7%×24ヶ月)です。

そして、この老齢基礎年金、老齢厚生年金については、そのまま67歳0ヶ月で繰下げ受給をするか、繰り下げをせず65歳に2年さかのぼって65歳開始(増額なし)として受給するか、いずれかを選択します。

老齢基礎年金、老齢厚生年金、それぞれについて受給方法を選択したうえで、67歳以降の遺族厚生年金が差額分で支給されます。つまり、【図表2】の(1)~(4)までのパターンがあり、その選択したパターンで受給することになります。

老齢厚生年金を繰下げ受給すると、繰り下げ増額分も含めて遺族厚生年金が調整されることになっています。繰り下げで老齢厚生年金が16.8%増えても、その分遺族厚生年金が減るとなると、実際、老齢厚生年金は繰り下げ(【図表2】の(2)(4))を選択しづらく、65歳開始(【図表2】の(1)(3))を選択することが多いでしょう。

繰下げ待機中の配偶者の死亡に注意

Aさんは70歳まで繰り下げをする計画でしたが、Bさんの死亡により、それができなくなりました。繰下げ受給制度については「ねんきん定期便」などを通じて知られるようになりましたが、繰り下げを検討する場合はこのような制約・注意点があることもあらかじめ確認しておくとよいでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー