今払っている「年金保険料」は運用されている? 私たちが年金を受給する20年後には、年金額はかなり増えるのでしょうか?

しかし、以前は「公的年金を信用しない」という声を聞くことも少なくありませんでした。実際のところ、現在の年金の運用状況はどうなっているのでしょうか。

夢実現プランナー

2級ファイナンシャルプランニング技能士/2級DCプランナー/住宅ローンアドバイザーなどの資格を保有し、相談される方が安心して過ごせるプランニングを行うための総括的な提案を行う

各種セミナーやコラムなど多数の実績があり、定評を受けている

年金の運用・管理はGPIFが担う

現在、日本の公的年金の運用や管理は、外部組織の「年金積立金管理運用独立行政法人(以下、GPIF)」が行っています。GPIFは年金保険料として国に納付された年金積立金を寄託され、運用や管理を行っている組織です。

一定の方針のもとに運用を行い、年金の財源の安定を図っています。現在のGPIFの運用状況などは、ホームページでも確認できます。2022年度の業務概況書を見ると、GPIFの1年間の運用収益は2兆9536億円、収益率は年率1.50%と、単年ではプラスとなっています。

2021年度末の運用資産額は196兆5926億円でしたが、2022年度末の運用資産額は200兆1328億円と3兆5402億円増えています。運用資産額のうち国から寄託された金額は1兆77億円、年金原資として国に納付した額(年金特別会計)は3800億円と、収入が多くなっています。

現在の運用状況から見るに、国が年金原資を取り崩しているというより、むしろ年金原資が増えている状態になっています。

GPIFが年金の管理運用を始めた2001年から2022年度までの21年間の運用利回りを見ると、年率3.59%となっています。1年ごとでみるとマイナスとなる年もありますが、「投資は長期が基本」といわれるように、長期で投資することで、運用実績が上がっていることも分かります。

年金は「運用次第で支給される額が決まる」というものではない

公的年金はGPIFが運用し、安定を図っていると説明しましたが、実際の年金額は運用次第で増減するわけではありません。第1号被保険者が受け取る老齢基礎年金(令和5年度の満額で79万5000円)は納付期間に応じて支給され、会社員などの第2号被保険者が受け取る老齢厚生年金は収入に応じて支給されています。

年金が好調に運用され、支給額等の支出を賄うことができれば、年金原資は減っていかないことになります。前述の「業務概況」にもあったとおり、年金保険料として寄託された金額より、年金原資とするために国に納付した金額が少なくなっていることから、年金原資は増えているといえます。

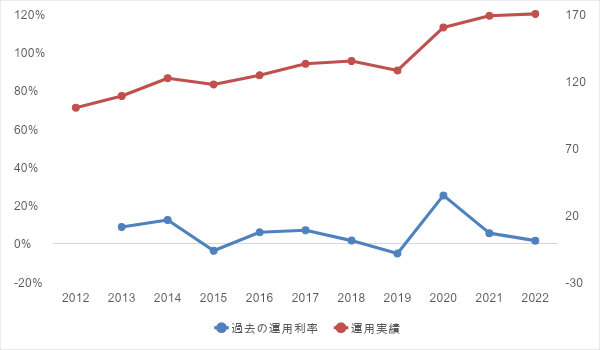

図表1はGPIFの「管理・運用状況」のページで確認できる、過去の年間の運用利率の推移(青線)と、2012年を100としたときの運用実績の指数(赤線)になります。

図表1「GPIFの運用利率の推移と運用実績の指数」

※GPIFホームページより筆者作成

利回りは2015年と2019年にマイナスとなっていますが、2012年度からの運用実績は、全体として右肩上がりの傾向にあることがわかります。

また、GPIFは2001年からの累積で、108兆3824億円の収益があります。2022年度末の運用資産総額の200兆1328億円から見ると、資産は運用によって倍以上増えていることになります。

「年金原資が増えているのであれば、年金の支給額を増やせばよい」と考える人もいるかもしれませんが、現在の年金制度は「100年安心な制度」として、長寿化や人口の減少を考えた上で運営されているものです。

GPIFでは今後の年金原資の減少を緩やかなものとするために、運用が行われています。運用が好調だったとしても、今後の年金制度の維持のため、長期的な視野で年金支給額が決定されていると考えられます。

現在の年金制度で利用されているのは、マクロ経済スライド

年金原資が増えていながら、GPIFがなお年金の運用を行っているのは、今後の長寿化や人口減少による年金原資の減少を、緩やかなものにするためです。年金制度を長く維持するための施策は、GPIFの取り組みに限らず、年金支給の際も採られています。

2014年までの年金制度においては「物価スライド」という、物価の変動に合わせて年金支給額を変動させる方式が採られていました。

しかし、前述したように今後の長寿化や人口減少を考え、「マクロ経済スライド」という方式が採られるようになりました。この方式は、物価の変動の影響のほか、保険加入者の増減や長寿化による支給の長期化を考えた上で、年金支給額を調整するものです。

この法式では、「スライド調整率(今後の長寿化などに対する調整率)」が-0.9%と推計されています。そのため、仮に物価上昇が1%あったとしても、年金支給額は0.1%しか増えないことになります。

この制度が採られている間は、物価が上昇しても年金がそれより増えないことになります。従って、年金は増えたものの支出も多くなることが考えられ、実質的には年金が目減りすることになるでしょう。

まとめ

私たちが払っている年金保険料は、年金積立管理運用独立行政法人(GPIF)が、国から委託される形で管理・運用を行っています。その運用実績は、2001年から年利3.59%の運用利回りとなっています。また運用資産総額も200兆円を超え、2001年の運用資産額から倍以上となっています。

このように運用は堅調で資産も増えていますが、それはすぐに年金支給額に反映されるわけではありません。将来の年金支給額は、決められた計算方法に従って決まることになります。

現在は計算方法としてマクロ経済スライドが採られているため、将来年金額が増えたとしても、支出も含めた上で考えた場合は受給水準が目減りしていることになります。これから老後資金の準備をするときには、この実質的な受給水準を考えた上で行うようにしましょう。

出典

年金積立金管理運用独立行政法人 トップページ

年金積立金管理運用独立行政法人 過去の運用状況

執筆者:吉野裕一

夢実現プランナー