人事ではない!病気やケガが原因で障害が残った場合の年金 障害年金ってどのように計算されるの?(2)

では、厚生年金保険制度の障害厚生年金の額はどのように計算されるのでしょうか。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

年金額は厚生年金の加入記録で決まる!

障害基礎年金の障害等級は1級と2級であったのに対し、障害厚生年金は1級、2級の他に3級もあります。3級の障害状態は、2級の障害状態より軽いですが、外に出て働くことについてはかなり制限・制約を受けるような状態であるとされています。

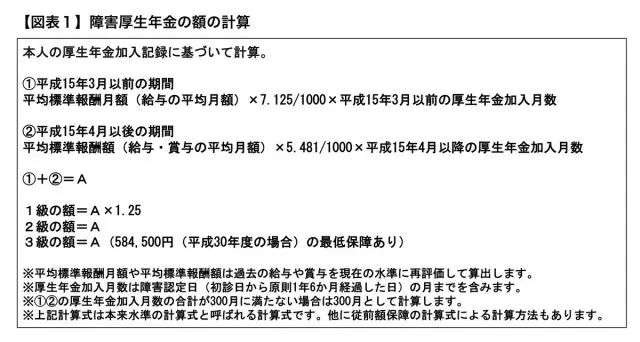

その障害厚生年金は、厚生年金加入中に初診日(障害の原因となる病気やケガについて初めて医師の診療を受けた日)があることが受給の条件ですが、1級、2級、3級の障害厚生年金は【図表1】の計算式によって計算されることになります。

障害基礎年金と違い、これまでの在職中の給与(標準報酬月額)や賞与(標準賞与額)、厚生年金加入月数など、障害厚生年金を受ける人のこれまでの厚生年金加入記録に基づいて計算されますので、年金額は人それぞれ異なります。最も重い1級の場合の年金額は2級の1.25倍で計算されます。

障害等級1級、2級に該当し、障害基礎年金も併せて受け取ることができれば、2階建て制度での保障がされることになるでしょう。

年金額が低くならないように保障もある

若くして、障害厚生年金を受けるようになった場合は、会社員としての勤務期間、つまり厚生年金加入期間が短くなってしまうため、単純に【図表1】(1)(2)の厚生年金加入月数で計算した場合は金額が少なくなります。従って、厚生年金加入月数が合計300月ない場合は300月として計算し、年金額が少なくならないようにします。

例えば、2級の障害等級で、まだ30代で厚生年金加入月数が平成15年4月以降の10年(120月)しかなく、平均標準報酬額(給与・賞与の平均月額)が30万円の場合、障害厚生年金は本来年間20万円弱で計算されるところを、年間約49万円で計算されます。これと障害基礎年金779,300円を併せて合計約127万円の年金になるでしょう。

また、3級の場合は、年間584,500円(平成30年度)が最低保障されます。584,500円は障害基礎年金2級の額779,300円の4分の3になるわけですが、3級では障害基礎年金が支給されず、障害厚生年金のみでは年金額が少なくなることがあるからです。先述の計算式で計算した結果、584,500円より少なくても、584,500円は受けられることになるでしょう。

配偶者がいれば加算がされる!

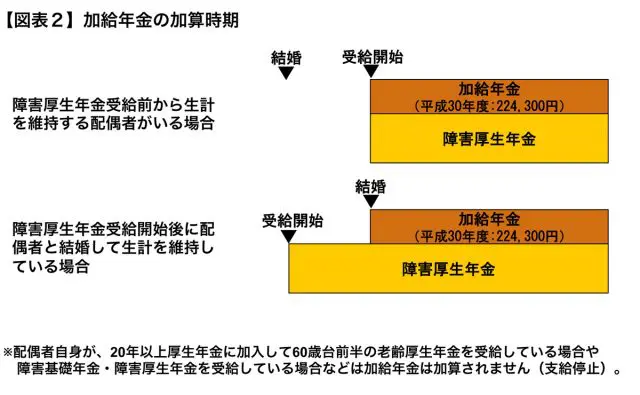

1級、2級の障害厚生年金を受給する人に、生計を維持する65歳未満の配偶者がいる場合は、加給年金として年間224,300円が加算されることになります(平成30年度の額)。3級の場合は加算がされません。2級の障害厚生年金を受けられるようになった当時結婚していなくて、その後に結婚した場合も、それ以降加算はされるようになっています(平成23年4月より。【図表2】)。

障害年金を受給する人に家族がいる人も多いですが、高校生までの子がいることによって加算がされるのが障害基礎年金であるのに対し、配偶者がいることによって加算されるのが障害厚生年金ということになるでしょう。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー