在職中に繰下げ受給開始! 増えた年金はカットの対象?

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

在職老齢年金制度による支給停止

会社員等であった人は、65歳から老齢基礎年金と老齢厚生年金の2階建てで受給できるようになります。

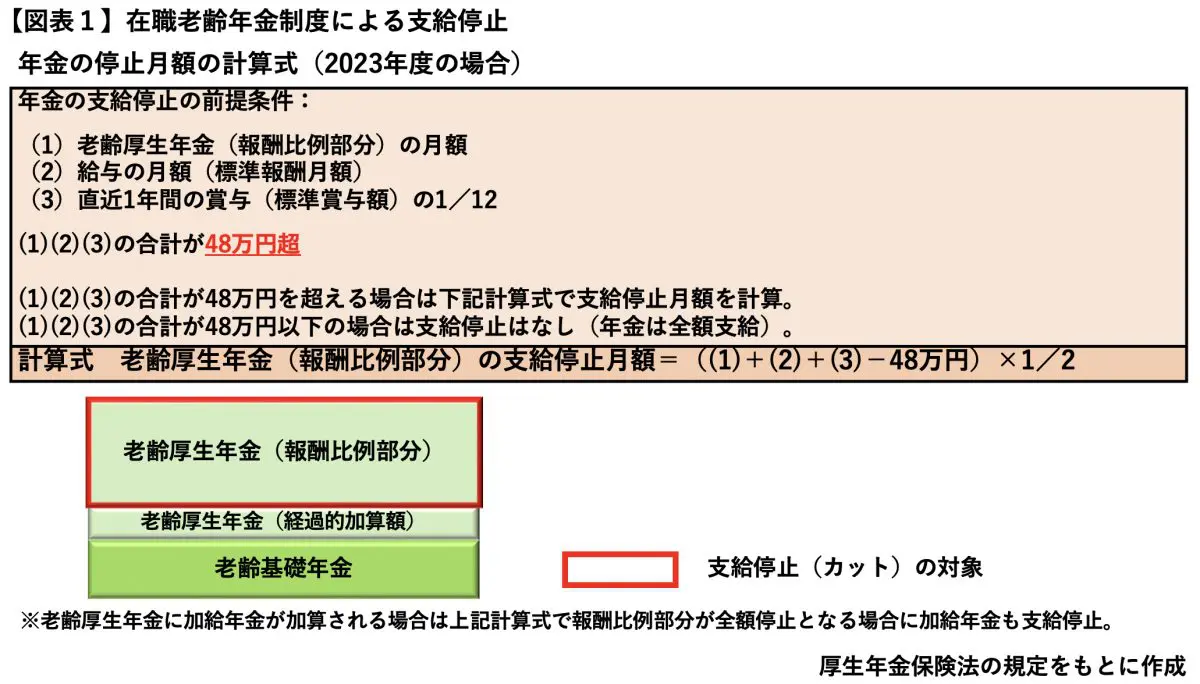

65歳以降も引き続き会社に勤め、厚生年金被保険者となる場合、(1)老齢厚生年金(報酬比例部分)の月額、(2)給与の月額(標準報酬月額)と(3)直近1年間の賞与(標準賞与額)の12分の1、の合計で48万円(※2023年度の場合)を超えなければ支給停止はされず、年金は全額受けられることになっています。

(1)を基本月額、(2)(3)を合わせて総報酬月額相当額といいますが、もし、(1)(2)(3)を合計して48万円を超えると、超えた分の2分の1の報酬比例部分が支給停止、つまりカットされます(【図表1】)。

支給停止されるのは老齢厚生年金の報酬比例部分であり、老齢基礎年金や老齢厚生年金のうちの経過的加算額については【図表1】の(1)の年金額に含まれず、カットもされません。

繰下げ受給制度による年金の増額

一方、繰下げ受給は、65歳からの老齢基礎年金や老齢厚生年金を65歳から受け取らず、受給開始を遅らせて年金額を増額させることを指します。

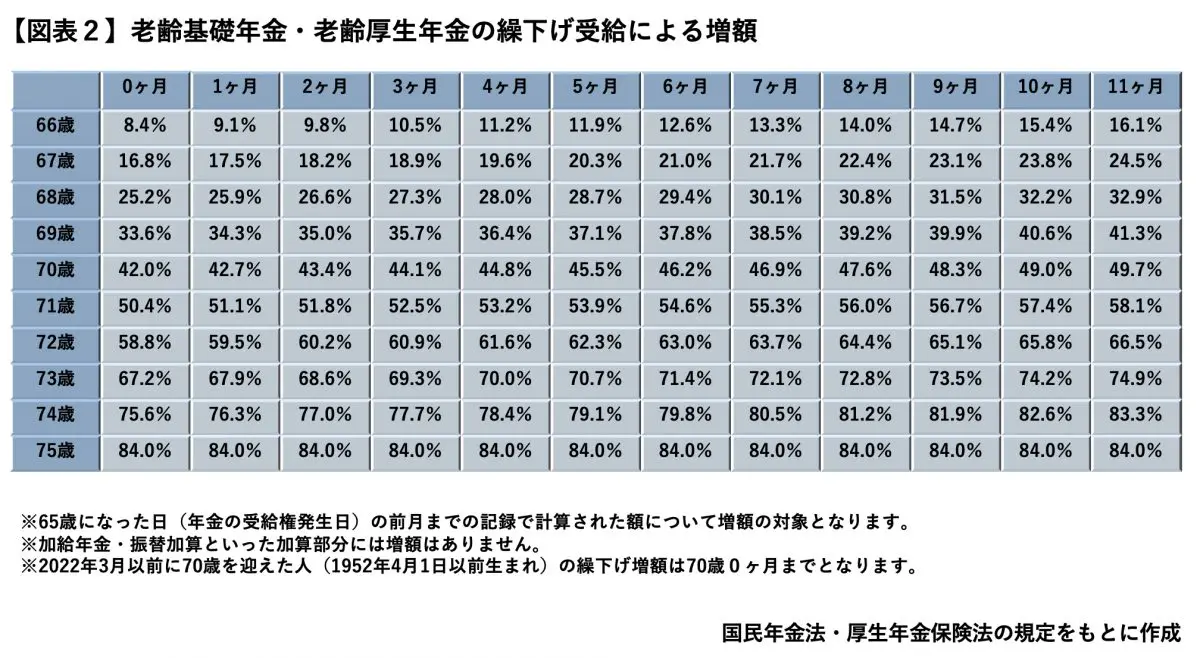

老齢基礎年金と老齢厚生年金それぞれについて繰下げ受給するか、いつから繰下げ受給をするかを選択でき、1ヶ月繰り下げるごとに年金額を0.7%増額させることができます。66歳(年金の受給する権利の発生から1年経過)以降であれば繰下げが可能で、最大75歳・84%増額まで繰り下げできます(【図表2】)。

繰下げ増額部分は在職停止の対象?

老齢厚生年金の繰下げ受給をすると、その分受け取れる年金額が増えます。すると、先述の【図表1】の(1)が増え、結果(1)(2)(3)の合計で48万円を超えてしまって年金がカットされてしまう、と思うかもしれません。

しかし、この(1)の報酬比例部分とは、【図表2】の繰下げ増額率で増額させる前の額です。つまり、増額される部分は(1)には含まれませんし、増額部分に対しては支給停止もされません。繰下げ増額前の額を用いて計算し、(1)(2)(3)を合計して48万円の基準額以下であれば、年金は全額受給できます。

65歳以降働くと年金がカットされるか気になるところですが、働き方と年金の受給の仕組みはあらかじめ確認しておきましょう。

出典

日本年金機構 在職老齢年金の支給停止の仕組み

日本年金機構 年金の繰下げ受給

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー