40年勤めた会社を63歳直前で退職、年金はまだ増やせる?(1)再就職しない場合

公的年金については65歳から老齢基礎年金と老齢厚生年金が支給されるようになります。老齢基礎年金と老齢厚生年金の合計で年間230万円程度の見込み。ここからさらに年金を増やすことはできるのでしょうか。

年金の増え方について全2回で取り上げますが、第1回目の今回は退職後に再就職しない場合についてです。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

老齢基礎年金は満額になっていない

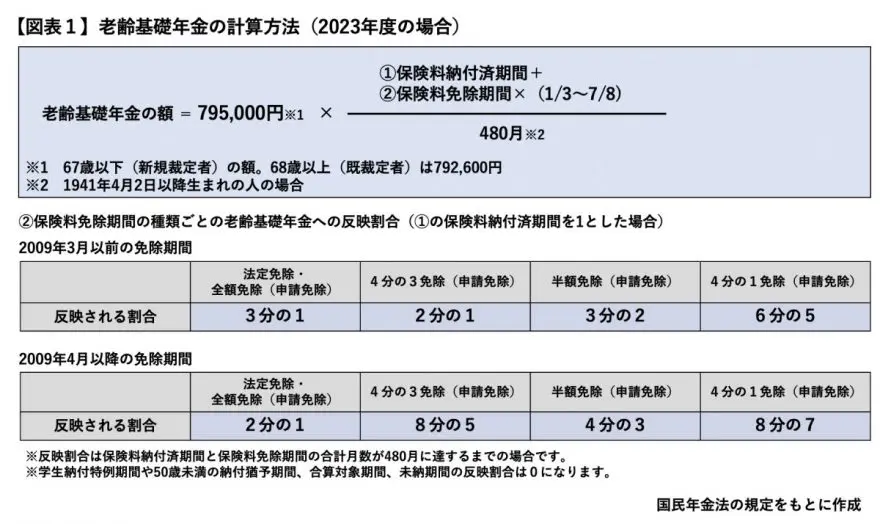

Aさんは65歳からの年金は老齢基礎年金と老齢厚生年金が受けられます。老齢基礎年金は保険料納付済期間が40年(480月)あれば満額(2023年度の67歳以下の人:年額79万5000円)で受給でき、その計算方法は【図表1】のとおりです。

保険料納付済期間とは、国民年金の被保険者で、第1号被保険者や任意加入被保険者として保険料を納付した期間、第2号被保険者期間(厚生年金に加入している期間)のうち20歳以上60歳未満の期間、第3号被保険者の期間が該当します。保険料免除期間は第1号被保険者で保険料の免除を受けた期間となります。

Aさんは大学生時代に国民年金に加入していませんでした。当時、大学生は加入義務もなかったためです。

そして、23歳で厚生年金に加入した月(1984年4月)~63歳の前月(2024年3月)までの40年間厚生年金に加入(=国民年金としては第2号被保険者)していますが、老齢基礎年金の計算対象となる保険料納付済期間となるのは、そのうち23歳で厚生年金に加入した月(1984年4月)~60歳の前月(2021年3月)の444月です。その結果、Aさんの老齢基礎年金は79万5000円×444月/480月で73万5375円です。

つまり、老齢基礎年金は満額ではありません。

経過的加算額が上限まで支給

一方、老齢厚生年金は報酬比例部分と経過的加算額に分かれています。報酬比例部分は掛けた月数と負担した保険料に応じて増え、上限月数もありませんが、経過的加算額は老齢基礎年金に相当する部分として、厚生年金被保険者期間480月を上限として増えます。

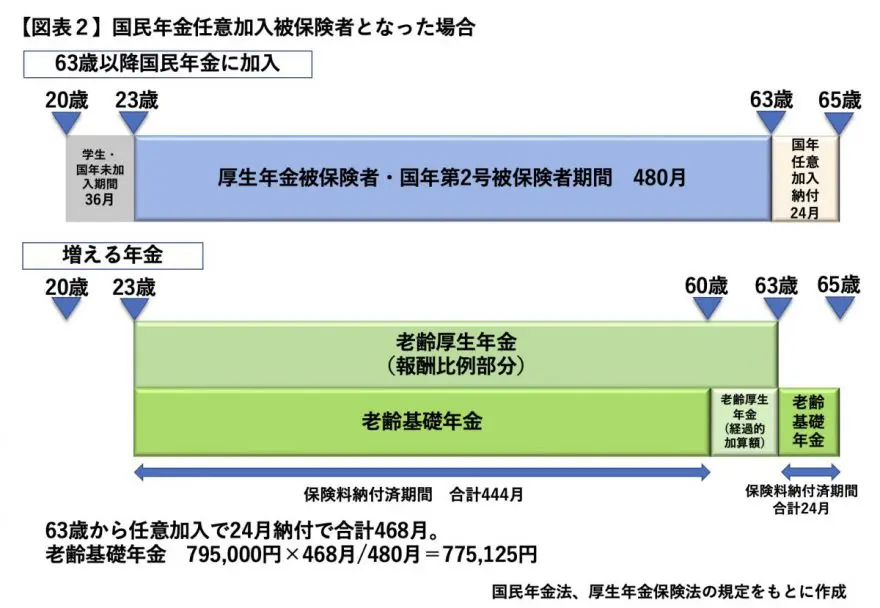

Aさんは60歳時点で厚生年金被保険者期間は37年(444月)、その後60歳から3年間厚生年金に加入することで当該被保険者期間はちょうど480月になりました。60歳前の37年分で老齢基礎年金が計算され、60歳から3年分(36月分)の経過的加算額が増えていることになります。

2024年3月末の退職時点で5万9985円(※2023年度の67歳以下の場合の額)の経過的加算額が計算されることになり、これが満額に足りない老齢基礎年金(73万5375円)の埋め合わせをしていることになります。老齢基礎年金と経過的加算額を合計すると79万5360円で、老齢基礎年金の満額に近い額になっています。

任意加入で増額させることも可能

2024年3月末で退職したAさんはここからまだ年金を増やすことができます。再就職せず厚生年金に加入しない場合、国民年金への任意加入により、退職翌月の2024年4月(63歳到達月)から2026年3月(65歳の前月)まで、24月分の国民年金保険料を納付できます。

すでに老齢基礎年金と経過的加算額の合計で40年分相当(合計79万5360円)が受けられることにはなりますが、老齢基礎年金そのものは満額に達していません。そのため、60歳以上で国民年金に加入義務がないなか、任意加入ができます。

国民年金保険料は月額1万6980円(Aさんが63歳になる2024年度)です。これを24月分納付すれば、【図表1】の保険料納付済期間が24月増え、老齢基礎年金は77万5125円になります(【図表2】)。言い換えると、増える老齢基礎年金は3万9750円で、2024年3月末の退職時点で230万円だった、すべての年金の合計額については、約234万円に変わります。

また、各月の国民年金保険料に上乗せして月額400円の付加保険料を納付すると、付加年金も受給できます。付加年金は、付加保険料1月分の納付につき、年額200円増えます。国民年金保険料1万6980円と付加保険料400円で合計は月額1万7380円、24月分・9600円の付加保険料を納付していれば、年間4800円の付加年金も受給できます。

以上のように、60代前半時点で老齢基礎年金が満額でないと、退職後であってもまだまだ年金を増やす機会はあるでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー