年金の繰下げ受給で最大84%年金が増える。でも、デメリットはないのでしょうか?

年金の繰り下げ受給は本当に得なのかを解説していきます。

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー

繰り下げ受給の損益分岐点

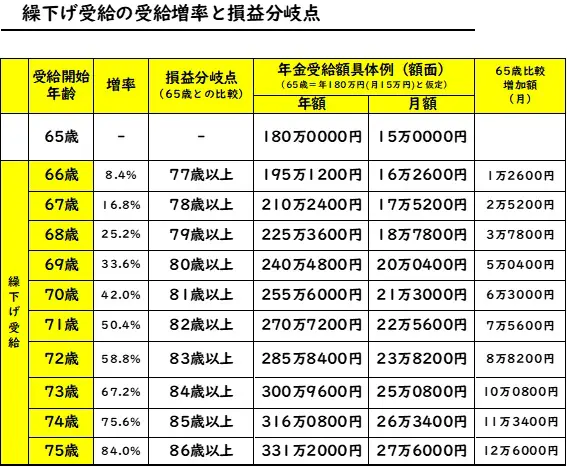

繰下げ受給では、1ヶ月遅らせるごとに0.7%ずつ受給率が増え、75歳まで遅らせると受給率は184%(84%増額)となります。

例えば、65歳で年金を1月当たり15万円(令和4年度の老齢厚生年金受給権者の平均受給月額である、14万3973円から算定。なお、この金額には老齢基礎年金を含む)、年間180万円もらえる人の場合で考えてみましょう。

この人が受給開始日を最大限繰り下げて、75歳から年金を受け取ると、年金額は84%増えて、月当たり27万6000円、年間で331万2000円を終身受給できます。65歳受給と比較すると、月当たり12万6000円、年間で151万2000円増になります。

同様に、70歳から年金を受け取ると、年金額は42%増えて、月当たり21万3000円、年間で255万6000円を終身受給できます。65歳で受給した場合と比較すると月当たり6万3000円、年間で75万6000円増になります。

また、年金は一度受給を開始すると、その時点の受給率が一生続きます。何歳まで生きるかで、年金の「損益分岐点」が変わってきます。

75歳まで繰り下げたときの損益分岐点は、86歳です。同様に、70歳まで繰り下げたときの損益分岐点は、81歳以上が目安です。それらの年齢まで生きれば、65歳から受給する場合より得になることになります。

年齢別の受給率、受給額、損益分岐点は、図表1を参照してください。

ちなみに「令和3年簡易生命表の概況」によれば、令和3年における65歳からの平均余命(65歳の人がその後何年生きられるかの目安)は、男性が約20年、女性が約25年です。

65歳まで生きれば、男性は85歳、女性は90歳まで生きる可能性が高いということになります。日本人の寿命は、これからも延びつづけるでしょう。その点から考えると、繰下げ受給を行い、受け取れる年金額を増やした方がよいといえます。

図表1

日本年金機構「年金の繰下げ受給」より筆者作成

繰り下げ受給のデメリット

続いて、繰下げ受給のデメリットも確認しましょう。まず「長生きできなければ損になる」ということが考えられます。自分の寿命がいつまでかは、誰にも分かりません。受給開始日を頑張って繰り下げても、長生きできなければ損となります。

次に考えられるのは「年金額に加え、税金や社会保険料も増える」ということです。図表1で紹介しているような、増える年金額は「額面」です。年金額が増えれば、それにかかる税金や社会保険料なども増えるため、「手取り」は減ることになります。

また「繰下げ対象外の年金がある」こともデメリットの1つです。「加給年金」や「振替加算」の額は、繰り下げても増えず、年金を繰り下げている間はそれらを受け取れません。

ただし、繰下げ受給は「国民年金だけ」「厚生年金だけ」というように、別々に繰り下げることができます。「国民年金のみ繰り下げて、厚生年金は繰り下げない」という方法を使えば、加給年金をもらいながら、国民年金の増額分を手にすることもできます。

そして、さらなるデメリットは、「年金を繰り下げている間に本人が亡くなっても、遺族年金の金額は、増額される前の65歳時点の金額で計算される」ということです。たとえ、長期間にわたって年金を繰り下げてきたとしても、亡くなった場合、遺族は繰下げ受給による増加額を受け取れません。

繰下げ中の一括受給の選択肢

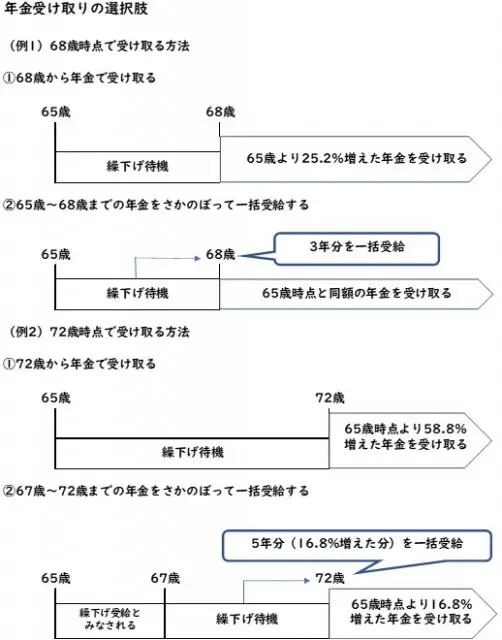

年金の繰下げを行っている間には、病気をしたり介護を受けたりするなど、途中で一度にまとまったお金が必要になる場合も考えられます。その場合は、それまで受け取ってこなかった年金を、最大5年分さかのぼって一括で受け取れます。

例えば、68歳のときにまとまったお金が必要となった場合、65~68歳までの3年分の年金を一括で受け取ることができます。ただし、さかのぼって受け取る場合は、増えた年金額をもらえるのではなく、65歳時点の年金額を受け取ることになります。

また、うっかり年金の請求を忘れて、72歳で一括受給をした場合は、「67歳で繰り下げ受給をした」とみなし、67歳から72歳までの5年分(65歳時点から2年繰り下げて16.8%増えた分)の年金を受け取れるようになります。

図表2

日本年金機構「令和5年4月から老齢年金の繰下げ制度の一部改正が実施されました」より筆者作成

まとめ

年金の繰下げ受給を利用する場合は、「基本は繰下げ受給で年金の増額を狙い、万が一のときは一括受給を行う」という方法を選ぶとよいでしょう。ただし、ここで忘れてはならないのは、「受給する年金が増えれば、その分の税金や社会保険料が増える」ということです。

なお、合計で得られる年金額の損得については、いつ死ぬか分からないので、正解はありません。最終的には、年金の繰り下げの損益分岐点、デメリットも踏まえ、いつ繰り下げるかを自身で決めましょう。

出典

日本年金機構「年金の繰下げ受給」

日本年金機構「令和4年4月施行年金制度改正資料【繰上げ・繰下げ関係】」

厚生労働省「令和3年簡易生命表の概況 結果の概要 1主な年齢の平均余命」

日本年金機構「加給年金額と振替加算」

日本年金機構「令和5年4月から老齢年金の繰下げ制度の一部改正が施行されました」

執筆者:水上克朗

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー