老齢基礎年金を繰上げ受給すると国民年金の保険料が納められなくなる!

1か月繰上げると0.5%減額され、最大の5年(60月)で繰り上げると30%減額される計算になりますが、老齢基礎年金を繰上げ受給し始めることにより、国民年金の保険料を納められなくなり、老齢基礎年金を増やせなくもなります。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

繰り上げると国民年金に任意加入できない!!

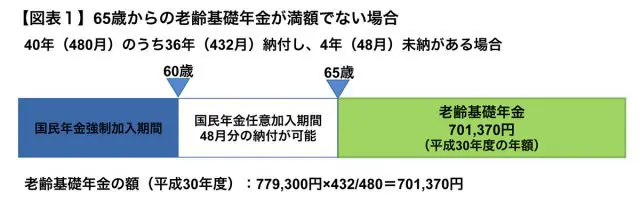

原則として、国民年金は20歳から60歳までの40年(480月)加入義務があります。この40年間全てが保険料の納付期間であれば、65歳から老齢基礎年金を満額(平成30年度は年間779,300円)で受給することが可能です。

もし、40年に足りない場合はその分年金は少なくなりますが、60歳以降65歳までの5年間、満額に達するまで、あるいは満額に近づけるため、国民年金に任意加入して保険料(平成30年度月額:16,340円)を納めることもできます。

例えば、60歳時点で、36年(432月)が納付期間、残りの4年(48月)が未納で今から保険料を納めることができない期間であった場合、60歳から65歳までの5年間のうちに、あと4年分について加入・納付ができることになります(【図表1】)。

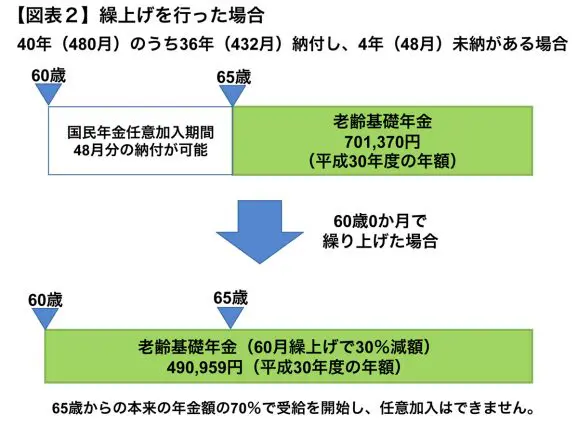

しかし、老齢基礎年金の繰上げ受給の請求をすると、その時点で老齢基礎年金を受給する権利ができる一方、この任意加入ができなくなります。

36年の納付、4年の未納であれば、65歳からの老齢基礎年金の額は701,370円(779,300円×432/480)で、これを60歳0か月で繰り上げると、30%減額された490,959円で受給し始めることになりますが(【図表2】)、「490,959円では少ないので、任意加入で保険料を納めて老齢基礎年金を増やしたい。」と思ってもできないということになります。

また、60歳以降に任意加入中の人は繰上げ受給の請求をすることができません。

過去の保険料の追納もできなくなる!

経済的理由により納付を免除された保険料、学生納付特例制度や50歳未満の納付猶予制度により納付を猶予された保険料については、10年以内であれば後から納めることができます(追納制度)。

しかし、老齢基礎年金を繰上げ受給すると、過去の保険料免除・猶予期間についての保険料の追納もできなくなります。

繰上げは慎重に!

以上のように、繰上げ受給をすると、任意加入や追納ができず、それによって老齢基礎年金の受給額を増やすこともできません。

一度繰上げすると取消しはできなくなります。まだ保険料を納める意思がある場合、年金を増やしたいと思っている場合は、繰上げ受給については慎重に考える必要があるでしょう。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー