大学卒業から9年、「年金追納」のハガキが届きましたが、一度に「30万円」の支払いはキツイです。「年収300万円」で余裕もないので納めなくても問題ないですか?

本記事では、国民年金保険料追納の必要性やメリット・デメリットを解説します。納めるべきかどうか迷っている人は、ぜひ参考にしてください。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

なぜ学生時代は年金保険料の納付が猶予されるの?

学生時代に年金保険料の納付を猶予できるのは、在学中の年金保険料の納付が猶予される「学生納付特例制度」があるからです。申請すれば、猶予期間中は年金保険料の納付が猶予されます。

加えて、学生時代の猶予期間は年金の受給資格期間に含まれます。65歳から年金を受け取るには、最低10年の受給資格期間が必要です。未納の場合はその期間にカウントされませんが、学生納付特例制度が適用されていれば、保険料の納付が猶予されていた期間も含まれるのです。

例えば、猶予期間が2年間だったとすると、残り8年間年金保険料を納めれば年金の受給資格を満たせます。猶予期間があっても受給資格を満たしやすいのも学生納付特例制度の特徴です。

しかし、制度を使っても年金保険料の納付が「免除」されているわけではありません。単に「猶予」されているだけなので、その分を納めなければ、将来受け取れる年金額は減ってしまうのです。

学生時代に猶予されていた国民年金保険料の追納はすべき?

学生時代に猶予されていた国民年金保険料は、追納は義務ではありません。未納扱いとはならず、単に将来の年金支給額が減るだけだからです。

特に「年収の約1割を追納しなければならない」というような追納の負担が大きいときは、無理して納めなくてもよいでしょう。手元にある貯金をどう増やしていくかに注力すれば、年金以外の老後の蓄えづくりにもつながります。

国民年金保険料の追納をするメリットとデメリット

国民年金保険料の追納をするメリットとデメリットは図表1のとおりです。

図表1

筆者作成

国民年金保険料を追納すると、年金を満額受け取れる可能性が上がります。国民年金を満額受給するには、20歳から60歳までの480ヶ月間年金保険料の納付が必要です。年金保険料を納めていない月がある場合は、未納の月数に応じて受給できる年金額が減ってしまいます。

また、年金保険料を追納することで節税ができます。年金保険料は所得控除の対象だからです。所得税は所得金額に税率をかけて算出するため、所得金額が減れば節税が可能です。

例えば、年収300万円の人が約40万円の追納をすると、追納額がすべて控除対象となるため、8万円ほどの節税ができます。

ただ、年収300万円の場合、毎月の手取りは約20万円程度。追納額が30万円~40万円だとすると、1.5ヶ月分の手取り額を納めるのはかなり厳しいのではないでしょうか。

加えて、私たちが将来いくら年金を受け取れるのかは分かりません。年金受給額は物価や賃金の変動率で毎年改定されています。令和5年度の年金受給額は79万5000円、令和6年度は81万6000円ですが、将来受け取るときには現在よりも低い金額となっている可能性もあるでしょう。

国民年金を追納しない場合はどうお金を貯める?

もし年金の猶予期間が2年間の場合、追納しないと年金受取額に1年当たり約4万円の差が生まれます。追納しない場合は、差額をどう埋め合わせていくかをよく考えておかなければなりません。

そのための貯金づくりの一例として、財形貯蓄の活用が考えられます。財形貯蓄であれば給与天引きで貯金ができるうえ、年金形式での積立も可能です。毎月4000円財形貯蓄で積立をすれば年間で4万8000円貯められるため、4万円の差額は簡単に埋まります。

年を経るごとに貯蓄額を月5000円、6000円と増やしたり、年金形式で積み立てた金額を受け取れる財形年金貯蓄を併用したりすれば、生涯分の差額も十分にカバーできます。

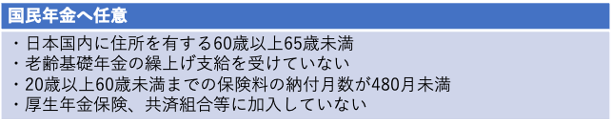

60歳から65歳までの国民年金への任意加入もおすすめです。国民年金へ任意加入するには、図表2の条件を満たす必要があります。

図表2

日本年金機構 任意加入制度

60歳以降も年金保険料を納めることで、受給額を満額に近づけられます。猶予期間の分だけ加入すれば、差額も埋まります。

年金保険料を追納しないでも老後資金をつくる方法はある

年金保険料の追納はメリットもありますが、負担となるのであれば無理に納める必要はありません。財形貯蓄や60歳以降の任意加入など、老後資金をカバーする方法は複数存在します。追納の選択をきっかけに、年金に頼らない老後資金づくりをはじめてみましょう。

出典

日本年金機構 国民年金保険料の学生納付特例制度

日本年金機構 国民年金保険料の追納制度

厚生労働省 年金業務の運営に関する行政評価・監視-国民年金業務を中心として-の結果に基づく勧告(平成30年12月25日)及びその対応の方向性の概要

厚生労働省 令和6年度の年金額改定についてお知らせします

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー