夫は「年収1000万円」ですが、妻の私は専業主婦なので将来の年金は「6万円」程度です。少ない金額ですが、夫の年金もあわせれば問題なく生活できるでしょうか?

本記事では、年収1000万円の夫がいる専業主婦を例に、実際にもらえる年金額をシミュレーションし、老後安心して暮らせるかを考えます。

2級ファイナンシャル・プランニング技能士

65歳以上になったときにもらえる年金には2種類ある

65歳以上になったときにもらえる年金には、老齢基礎年金と老齢厚生年金の2つがあります。

老齢基礎年金は夫婦合わせて最大13万6000円

老齢基礎年金は年収に関係なく、国民年金の保険料を支払っていた期間に応じてもらえる年金で2024年度は以下の通り計算されます。

老齢基礎年金(年額) 81万6000円×(国民年金納付済み月数÷480)

20歳から60歳まで毎月欠かさずに保険料を納めた場合は、月額6万8000円もらえる計算です。専業主婦は国民年金に加入するので、老齢基礎年金として夫婦合わせて13万6000円もらえます。

老齢厚生年金は基本的に年収が多ければ多いほどもらえる

老齢厚生年金は、公務員や会社勤めなどで厚生年金に加入していた期間と納めた保険料の金額に応じて決まるもので、年金額を求める計算式は以下の通りです。

老齢厚生年金(年額) 老齢厚生年金平均標準報酬額×(5.481/1000)×加入期間

※平成15年4月以降に支払った保険料の場合

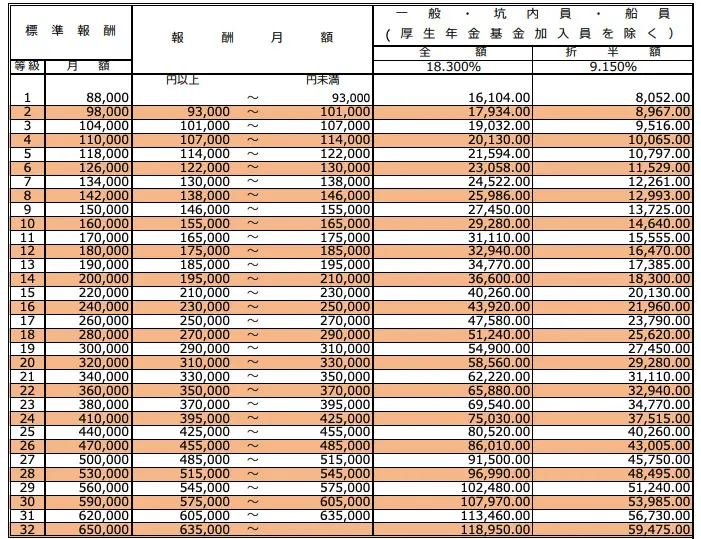

標準報酬額とは月々納める厚生年金保険料額を求めるために使う数字のことで、図表1を用いて求めます。例えば月々の給与額が33万円以上35万円未満の人の標準報酬額は34万円です。

図表1

日本年金機構 令和2年9月分(10月納付分)からの厚生年金保険料額表(令和6年度版)

すなわち、基本的に年収が高い人ほどもらえる老齢厚生年金が増える仕組みになっています。ただし、月の報酬が63万5000円(年収762万)円を超えると、標準報酬は最高の65万円から増えることはありません。年収1000万円の人でも2000万円の人でも標準報酬は65万円として計算します。

専業主婦で1度も厚生年金に加入したことがない人であれば、老齢厚生年金はもらえません。また夫が年収1000万円でも、自営業で厚生年金に加入していない場合は老齢厚生年金をもらえないことに注意が必要です。

会社員の夫の年収が1000万円の場合年金はいくらもらえる?

ここで会社員の夫の年収が1000万円の場合、65歳から夫婦でいくら年金をもらえるのか計算していきます。ただし新入社員から、定年退職までずっと年収1000万円というわけではないでしょう。今回は以下の条件で考えます。

・国民年金保険料は夫婦ともに40年間未納なく支払う

・23歳で会社員となり30歳までは少しずつ年収が増加、この期間の平均年収は600万円

・31歳から50歳までは平均年収1000万円

・51歳から60歳までは役職定年などもあり徐々に年収が減少し、この期間の平均年収は600万円

計算すると以下の通りです。

・夫婦の老齢基礎年金 81万6000円×2=163万2000円

・年収600万円(標準報酬50万円)の期間の保険料支払いでもらえる老齢厚生年金

50万円×(5.481/1000)×18年×12ヶ月=59万1948円

・年収1000万円(標準報酬65万円)の期間の保険料支払いでもらえる老齢厚生年金

65万円×(5.481/1000)×18年×12ヶ月=76万9532円

老齢基礎年金は夫婦合計163万2000円、老齢厚生年金は夫の分で約136万1480円もらえる計算となり、合計すると約299万3480円(月額24万9000円)の年金がもらえます。

年収1000万円の夫がいれば年金と少しの貯蓄だけでも暮らせる

総務省の家計調査報告(家計収支編)によると、65歳以上の夫婦のみの無職世帯の平均支出は28万2497円です。前記のケースで計算すれば月額で3万円ほどの赤字となりますが、退職金や貯蓄でまかなえる可能性が高いでしょう。

逆にいうと年収1000万円あっても、全く貯蓄をしていないと老後生活が破綻する可能性があるということです。専業主婦のままでお金の心配がない老後を過ごしたいのであれば、生活水準の上げすぎに注意し、適度に貯金をしていくことで老後に備えましょう。

出典

日本年金機構 老齢年金ガイド 令和6年度版

日本年金機構 令和2年9月分(10月納付分)からの厚生年金保険料額表(令和6年度版)

総務省統計局 家計調査報告(家計収支編)2023年(令和5年)平均結果の概要

執筆者:浜崎遥翔

2級ファイナンシャル・プランニング技能士