繰下げ受給開始後に夫が他界しました、私の年金はどうなりますか?

しかし、その後、夫・Bさん(※現役時代は40年会社員)が亡くなりました。Aさんの今後の年金額はどのように変わるのでしょうか。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

繰下げ受給で年金を増額

繰下げ受給は、65歳からの老齢基礎年金や老齢厚生年金の受給の開始を遅らせる代わりに、その年金額を増額させる制度です。66歳0ヶ月以降であれば1ヶ月単位で繰下げが可能で、最大75歳まで繰下げが可能となります。

1ヶ月繰下げをするごとに0.7%増額され、75歳まで繰下げをすると84%(0.7%×120ヶ月)増額させることができます。また、老齢基礎年金と老齢厚生年金を同時に繰り下げる必要はなく、それぞれで受給開始時期を選択できます。

65歳から受給した場合のAさんの年金について、老齢基礎年金は約72万円、老齢厚生年金は約24万円でした。また、老齢基礎年金に加算され、生年月日によって加算額が異なる振替加算については、Aさんの場合は約4万円となっていました。

66歳6ヶ月、1年6ヶ月(18ヶ月)での繰下げ受給により、老齢基礎年金と老齢厚生年金は12.6%(0.7%×18ヶ月)増額されることになり、老齢基礎年金は約81万円、老齢厚生年金は約27万円となります。ただし、約4万円の振替加算については、老齢基礎年金を繰下げしても増額の対象にはなりません。

したがって、65歳開始の場合は72万円+24万円+4万円で合計100万円となるところ、66歳6カ月の繰下げ受給で81万円+27万円+4万円の合計112万円で受給しています。

夫死亡による遺族厚生年金は差額支給

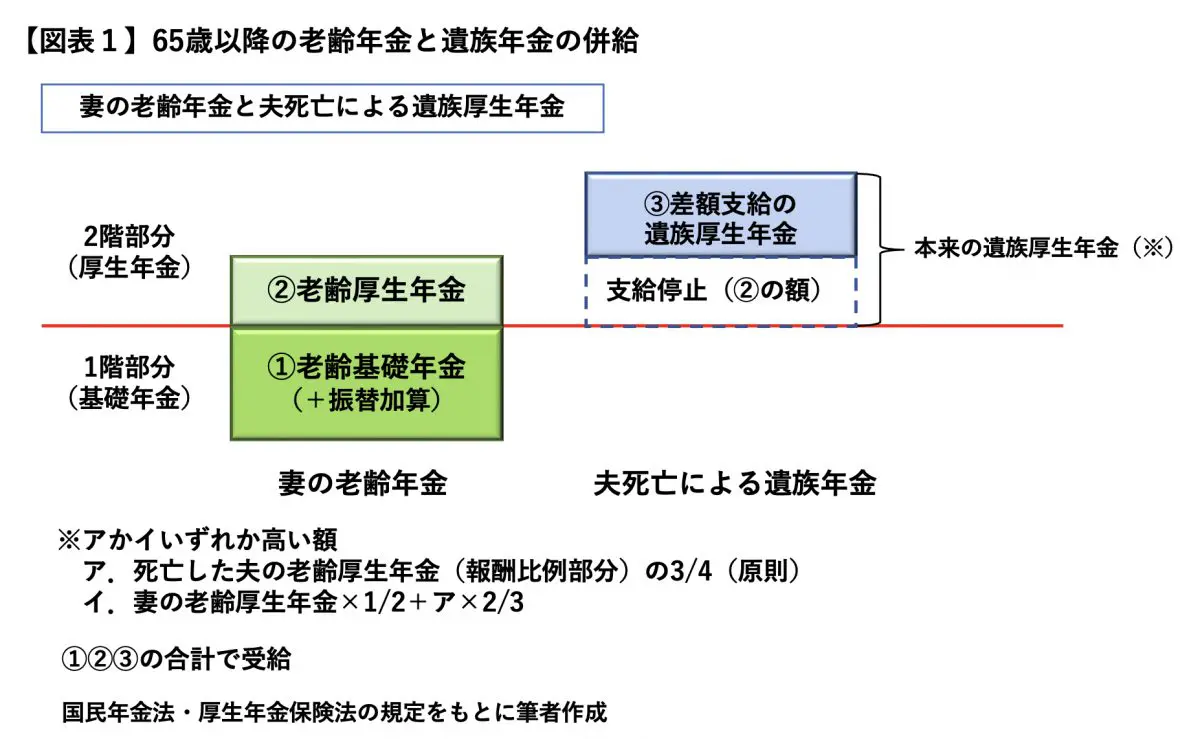

そんななかで、夫・Bさんが亡くなりました。会社員等で厚生年金に加入していた夫が死亡すると、生計を維持されていた妻には遺族厚生年金が支給されます。

そして、65歳以降の妻であれば、妻自身の老齢基礎年金、老齢厚生年金と、夫死亡による遺族厚生年金を併せて受給できます。ただし、遺族厚生年金は妻自身の老齢厚生年金に相当する額を差し引いた額での受給となります(【図表1】)。

Bさんによって生計を維持されていたAさんはBさん亡き後、遺族厚生年金を受給できるようになり、Aさん自身の老齢基礎年金(+振替加算)と老齢厚生年金、そして、Aさんの老齢厚生年金相当額を差し引いた遺族厚生年金で受給します。

繰下げ受給増額後の老齢厚生年金が調整

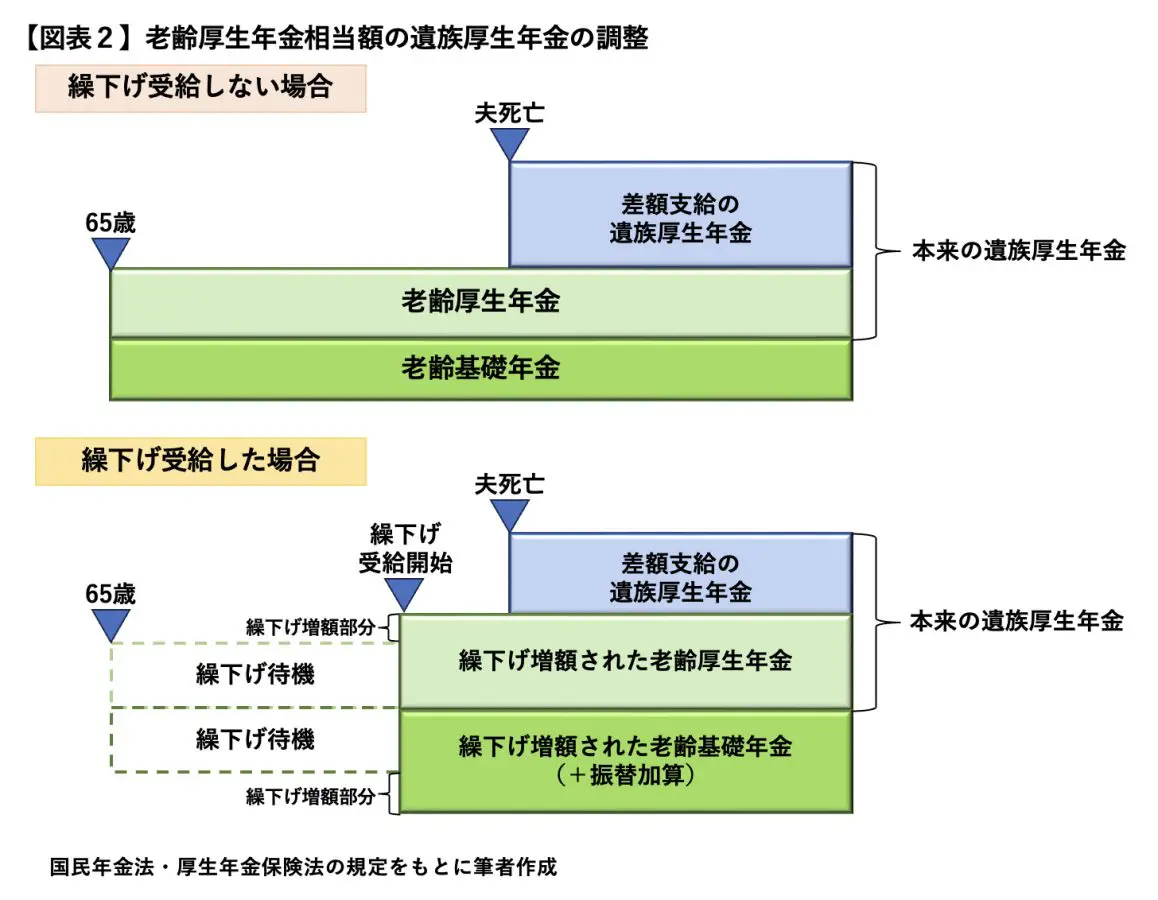

遺族厚生年金はBさんの老齢厚生年金(報酬比例部分)の4分の3相当として、120万円と計算されました。そして、老齢厚生年金相当額が調整されるその遺族厚生年金についてですが、Aさんは繰下げ受給をしています。

繰下げ受給をした場合の遺族厚生年金は、繰下げで増額された老齢厚生年金の額が調整の対象になります。増額された老齢厚生年金を差し引いたうえで、遺族厚生年金が支給されます。

つまり、増額で老齢厚生年金が増えたとしても、遺族厚生年金がその分減ることにもつながります。

Aさんも【図表2】の「繰下げ受給した場合」に該当します。「繰下げ受給しない場合」(65受給開始)では、120万円から24万円を差し引いた96万円が実際に支給される遺族厚生年金ですが、66歳6ヶ月で繰り下げた結果、120万円から27万円を差し引いた93万円が遺族厚生年金となります。

そうなると、遺族厚生年金繰下げ待機中(65歳~66歳6ヶ月)の1年6ヶ月間の老齢厚生年金が支給されないのはもちろんのこと、遺族厚生年金は、老齢厚生年金の繰下げ増額分も減らされて支給されることになります。

遺族厚生年金が受けられるようになってからのAさん自身の老齢年金112万円と、差額支給の遺族厚生年金93万円を合計すると205万円になるでしょう。

「長生きリスク」への備えとしての繰下げ受給。あまり意識されない部分かもしれませんが、以上のように配偶者の死亡による遺族厚生年金の額に影響が出ることになっています。繰下げ受給は、夫婦の年齢差や年金の加入記録、男女の平均寿命なども考慮しながら選択したいところでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー