年金暮らしの父が亡くなりました。母は先に病死しているので、私が遺族年金をもらえるのでしょうか?

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員

大手電機メーカーで人事労務の仕事に長く従事。社員のキャリアの節目やライフイベントに数多く立ち会うなかで、お金の問題に向き合わなくては解決につながらないと痛感。FP資格取得後はそれらの経験を仕事に活かすとともに、日本FP協会の無料相談室相談員、セミナー講師、執筆活動等を続けている。

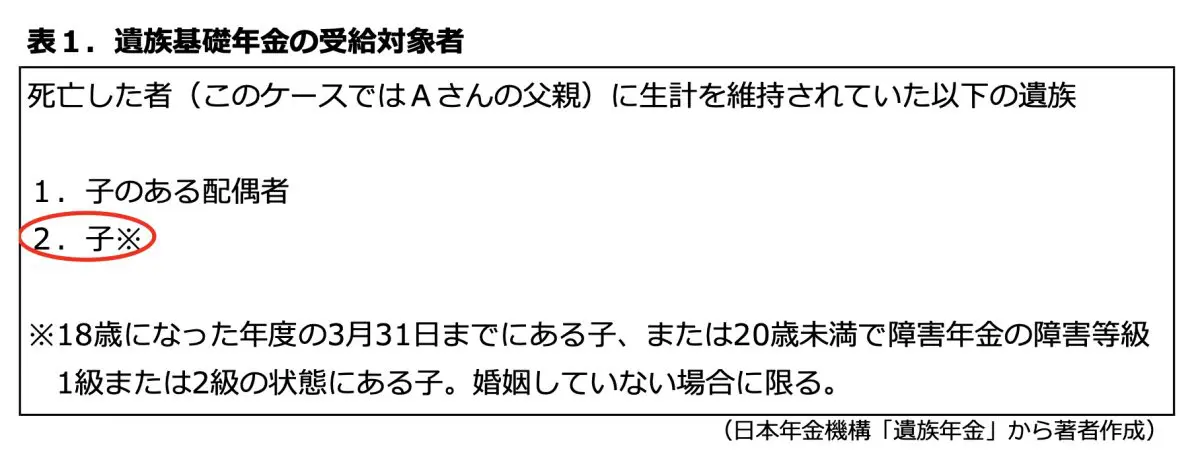

遺族年金の受給対象者とは?

遺族年金には、「遺族基礎年金」と「遺族厚生年金」の大きく2つがあります。父親に関する受給要件は満たしているものとして、それぞれの受給対象者について確認していきましょう(※1)。

なお、「生計を維持されていた」とは次の状態を指します。

・生計を同じくしていること、かつ収入要件を満たしていること(前年の収入が850万円未満であること。または所得が655万5000円未満であること)

受給権があるのは、この条件を満たす場合のAさんの母親またはAさん自身に限られます。

母親はすでに他界しており、Aさんも成人していれば当然に年齢要件を満たしませんから、遺族基礎年金は受給できません。

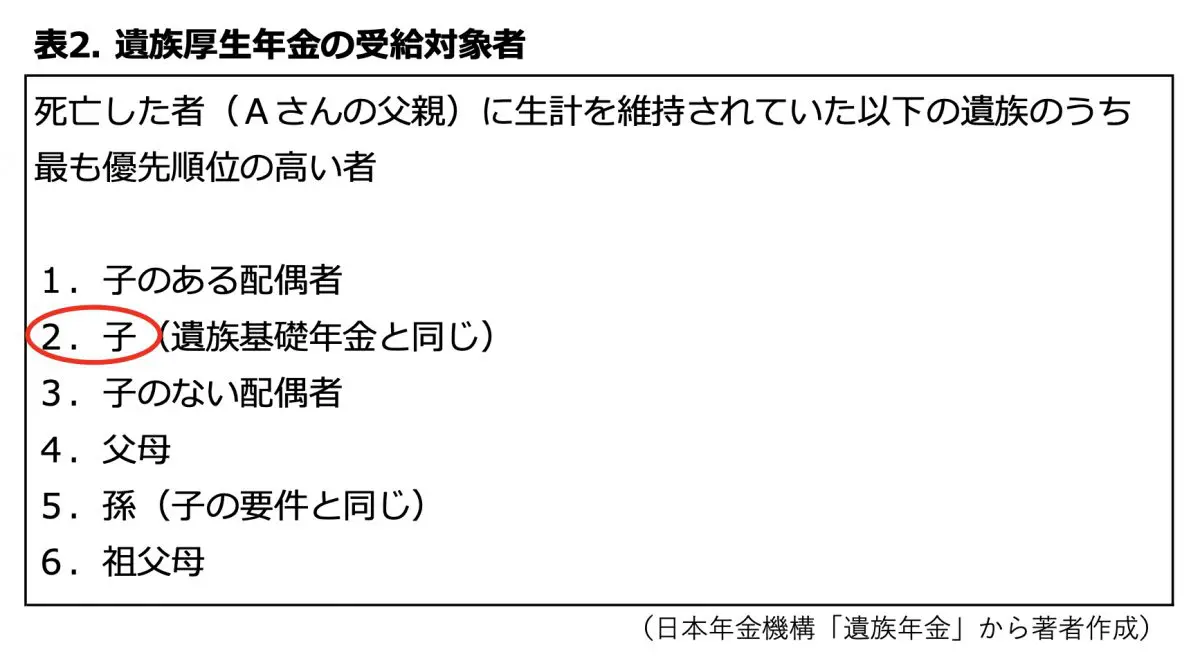

次に、遺族厚生年金です。今回のテーマに直接影響しない注釈は省略しています。

こちらでも、Aさんは「子」としての受給要件に該当しません。そのため、残念ながら遺族年金はどちらについても受給できないことになります。

相続であれば、一人息子として相続財産を期待できるところですが、遺族年金は故人に生計を維持されていた人が受け取る性格をもちます。たとえ子であっても、原則18歳以上は自立した生計が求められるということです。

もしもらえたら、いくらになるのか

父親の年金額は月20万円程度とのことですが、遺族年金だといくら受け取れるのでしょうか。念のため確認しておきます(※2)。

1.遺族基礎年金(令和6年度)

年金額:81万6000円(老齢基礎年金の満額支給額と同額)

・子のある配偶者が受け取るとき:年額81万6000円 +(子の加算額)

・子が受け取るとき:年額81万6000円 +(2人目以降の子の加算額)

子の加算額は、1人目、2人目が各23万4800円、3人目以降が7万8300円。子が受け取る時は、金額の合計を子の数で割った額が、1人あたりの額となります。

2.遺族厚生年金

故人の老齢厚生年金(報酬比例部分)の4分の3の額です。

老齢遺族年金の月額は、81万6000円÷12ヶ月=6万8000円です。

この場合、老齢厚生年金は20万円-6万8000円=13万2000円となります。遺族厚生年金はこの4分の3の金額なので、13万2000円×3/4=9万9000円です。本来の老齢厚生年金額より4分の1少ないですが、遺族年金は非課税です。老齢年金として受け取る場合の20万円の手取り額と、さほどの差はありません。

このように、遺族基礎年金6万8000円+遺族厚生年金9万9000円=16万7000円が毎月の遺族年金総額です。

「もし、もらえたら家計の足しに……」と、思わずAさんの頭をかすめるのも無理からぬことでしょう。

もしもらえたら、誰になるのか

ところで、Aさん以外に受給の可能性のある親族はいるのでしょうか? 父親の両親、祖父母も他界しているとすると、残るは孫(Aさんの子ども)です。

孫が小学生や中学生など年齢要件を満たしている場合、必要なのは「生計維持」の条件です。仮に、Aさんの父親(祖父)が孫を養育し生計を維持していた場合、孫が年齢上限まで遺族厚生年金を受給できる可能性があります。

また、そのような養育の実態などから、Aさんの父親が孫と養子縁組していた場合、遺族基礎年金も受給できる可能性があります。実子でも養子でも「子」に変わりはないため、孫ではなく子としての受給権の判断になります。

最後に

Aさんは残念ながら遺族年金を受け取れません。ただ、公的年金以外の年金や生命保険などから、遺族として受け取れる一時金があるかもしれません。

例えば、父親が、勤めていた会社の企業年金や民間の個人年金保険から年金受給中だった場合、保証期間内であれば、残年数分が一括で遺族に支給される可能性があります。

今後、高齢者の中にはiDeCoやNISAの残高を保有していたり、あるいは年金で受け取り始めている人がしだいに増えてくるでしょう。ネット環境に閉じる取引の場合、家族が把握していないことも十分起こり得ます。

公的な社会保障制度以外にも、故人が遺した大切な資産をしっかり受け取り、活用していきたいものです。

出典

日本年金機構 遺族年金

日本年金機構 遺族年金ガイド 令和6年度版

執筆者:伊藤秀雄

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員