【男女別】「特別支給の老齢厚生年金」を受け取れる人とは? 通常の「厚生年金」とはどう違う? 支給額もあわせて解説

本記事では、特別支給の老齢厚生年金とは何か、またどうしてそのような制度ができたのかとともに、対象者や年金額、通常の老齢厚生年金と異なる点について解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

特別支給の老齢厚生年金とは? 対象者は?

厚生年金の受給開始年齢は、昭和60年に60歳から65歳に引き上げられました。それに伴い受給開始年齢を20年かけて段階的に引き上げるため「特別支給の老齢厚生年金」の制度が作られました。

特別支給の老齢厚生年金を受け取るためには以下の要件を満たしている必要があります。

・昭和36年4月1日以前に生まれたこと(女性の場合は昭和41年4月1日以前)

・老齢基礎年金(国民年金)の受給資格期間があること

・厚生年金等の加入期間が1年以上あること

・生年月日に応じた受給開始年齢に達していること

特別支給の老齢厚生年金の受給金額は?

特別支給の老齢厚生年金には報酬比例部分と定額部分があり、報酬比例部分は65歳以後の老齢厚生年金に、定額部分は老齢基礎年金に相当します。

定額部分の計算式は「1701円(昭和31年4月1日以前生まれの方は1696円)×生年月日に応じた率×被保険者期間の月数」となり、老齢基礎年金の金額より定額部分の額のほうが多いことが一般的です。

したがって特別支給の老齢厚生年金の報酬比例部分と定額部分を受け取る人は65歳から受給できる老齢厚生年金よりも金額が多くなる人もいます。しかし全ての人が報酬比例部分と定額部分の両方を受け取ることができるわけではありません。

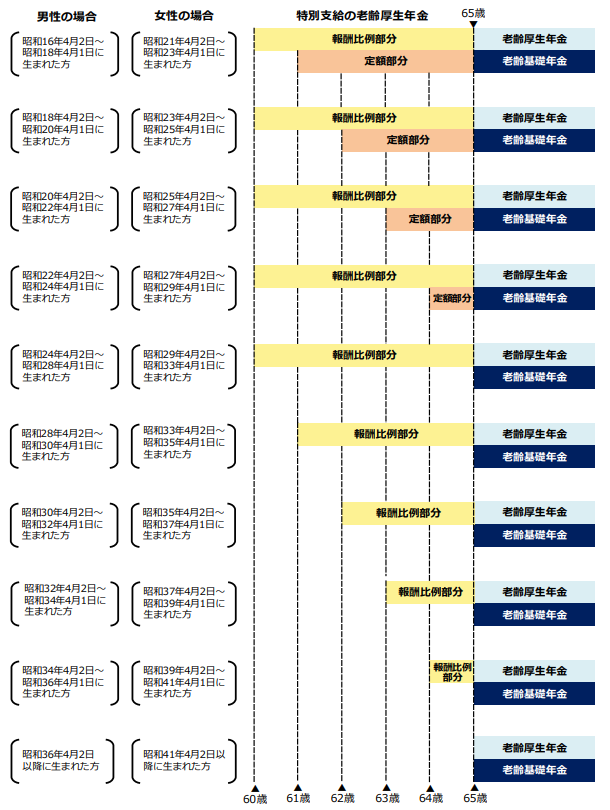

特別支給の老齢厚生年金は生年月日と性別に応じて、図表1のように受給開始年齢が異なります。

図表1

日本年金機構 老齢年金ガイド令和6年度版

令和6年度(2024年)は昭和35年4月2日から昭和36年4月1日生まれの男性が64歳になって、特別支給の老齢厚生年金を受給できるようになります。女性は新たに受給できるようになる人はいませんが、昭和37年4月1日以前生まれの人は62歳に到達していますので、受給することができます。

また女性でも現役時代に公務員などで共済年金に加入していた期間は男性と同じ年齢からの受給となります。

厚生労働省の調査によると令和4年度末の厚生年金の平均支給額は14万4982円、定額部分に該当する国民年金の平均支給額は5万6428円です。仮に厚生年金加入者の定額部分も5万6428円だとすれば、厚生年金の報酬比例部分の平均は8万8554円と試算できます。

新たに特別支給の老齢厚生年金を受給する人はこの金額が1つの目安となりますが、実際の支給額は現役時代の収入や厚生年金加入期間によって変動します。

通常の老齢厚生年金と違うところはあるのか?

特別支給の老齢厚生年金には繰り上げや繰り下げの制度はありません。65歳まで申請を忘れていた場合は63歳から65歳までにもらえたはずの年金が一括で支給されます。

ただし通常の老齢厚生年金を繰り上げて60歳からもらうことは可能ですし、65歳到達後に通常の老齢厚生年金を受給するときは繰り下げも選択できます。

また、特別支給の老齢厚生年金を受給している人が雇用保険の失業給付を受給する場合、特別支給の老齢厚生年金は全額支給停止となります。また雇用保険の高年齢雇用継続給付を受給する場合も年金が一部支給停止されるので注意が必要です。

まとめ

特別支給の老齢厚生年金は、受給開始年齢が性別や生年月日で異なる、繰り上げ・繰り下げ制度がない、65歳未満で受給するために雇用保険との調整が起こりやすい、独自の特例が存在するなど、老齢厚生年金と違う点がところが多々あります。不明な点はお近くの年金事務所などで相談しましょう。

出典

日本年金機構 特別支給の老齢厚生年金

日本年金機構 老齢年金ガイド 令和6年度版

厚生労働省 令和4年度 厚生年金保険・国民年金事業の概況

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー