年金の手取り額を見て「なんで?!」ねんきん定期便の記載額より少ない。FPが年金の仕組みを解説

CFP(R)認定者

宅地建物取引士、住宅ローンアドバイザー

蟹山FPオフィス代表

大学卒業後、銀行勤務を経て専業主婦となり、二世帯住宅で夫の両親と同居、2人の子どもを育てる。1997年夫と死別、シングルマザーとなる。以後、自身の資産管理、義父の認知症介護、相続など、自分でプランを立てながら対応。2004年CFP取得。2011年慶應義塾大学経済学部(通信過程)卒業。2015年、日本FP協会「くらしとお金のFP相談室」相談員。2016年日本FP協会、広報センタースタッフ。子どもの受験は幼稚園から大学まですべて経験。3回の介護と3回の相続を経験。その他、宅地建物取引士、住宅ローンアドバイザー等の資格も保有。

実際に受け取る年金は、ねんきん定期便記載額より少ない?

65歳からの老齢年金受給開始を前にして、ねんきん定期便を確認しながら、老後のマネープランを考える方も多いでしょう。ところが、実際に振り込まれる金額はねんきん定期便に記載されていた金額よりも少ないことが多いのです。

会社員の給料と同じように、老齢年金は所得税の対象です。税金がかかるかどうかは、その人の状況によっても異なりますが、65歳未満で年金額が108万円以上の方、65歳以上で158万円以上の方は、所得税が源泉徴収されているかもしれません。

年金にかかる税金

老齢年金を受け取るとき、誰にでも必ず所得税がかかるわけではありません。一定額以上の年金が課税の対象となり、所得税が年金額から源泉徴収されます。まず、年金にかかる所得税の計算方法と、課税となる基準を確認しましょう。

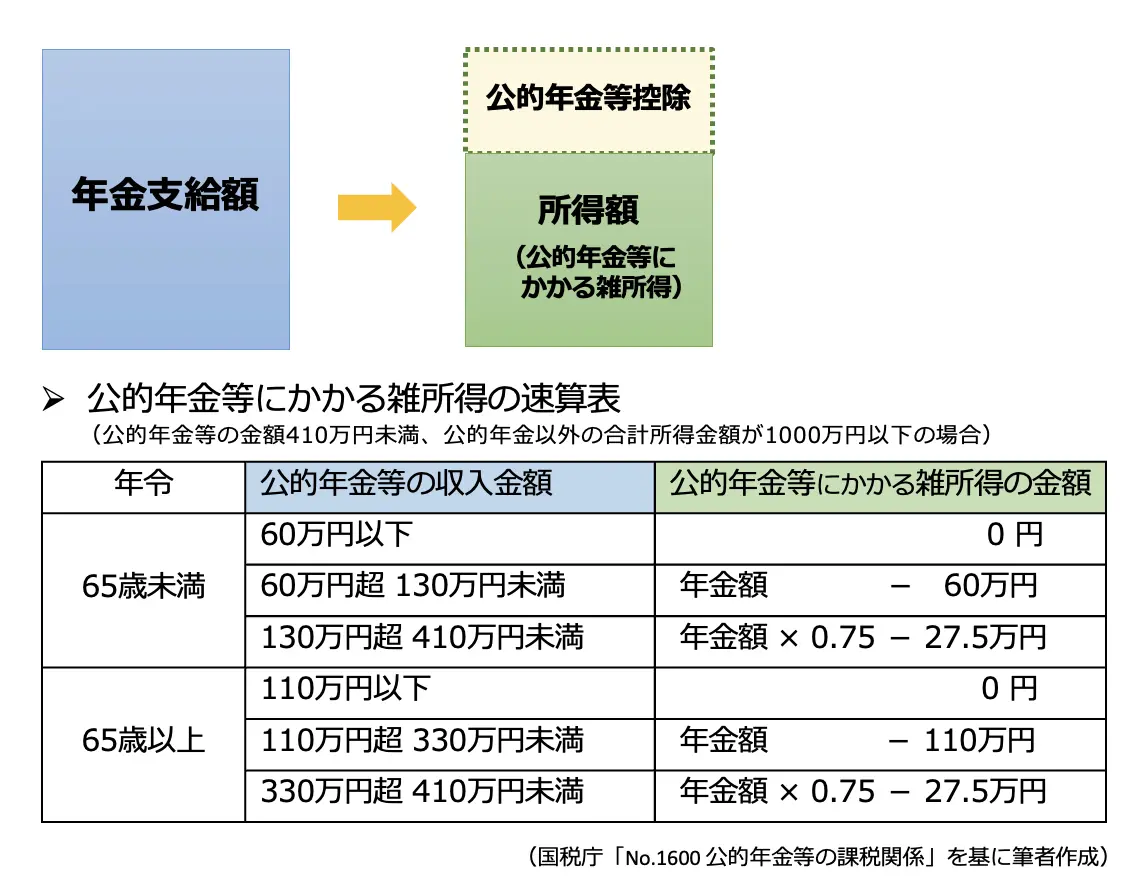

(1)所得額の計算

年金の支給額は全部が課税の対象となるのではなく、一定の控除額を差し引いた所得額に課税されます。下の表を参考にして、年金額から所得額(公的年金等に係る雑所得)を計算します。

例えば、65歳以上で年金額が110万円以下なら所得額はゼロ、110万円超330万円未満なら

所得額 = 年金額 - 110万円

上の式で所得額を計算します。この段階で、所得額がゼロになった場合、所得税は非課税です。所得額がプラスだった場合は、次に所得控除額の計算をします。

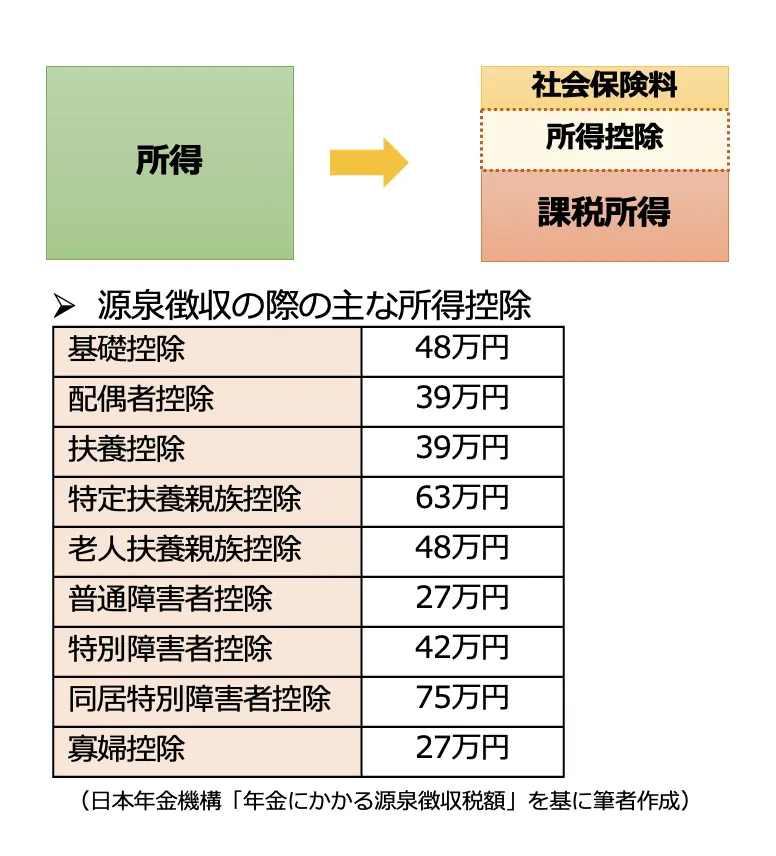

(2)所得控除と課税所得額の計算

社会保険料(健康保険料、介護保険料)と自分が対象となる所得控除を調べて、雑所得の額から引きます。基礎控除はすべての人が対象です。配偶者控除や扶養控除、障害者控除などに対象となる人がいる場合は、「公的年金等の受給者の扶養親族等申告書」提出することで控除を受けられるので、所得額から引きましょう。

・課税所得の額 - 所得控除額 ≦ 0 の場合、所得税はかかりません

・課税所得の額 - 所得控除額 > 0 の場合、所得税が源泉徴収されます

雑所得の額が控除額の合計より多かった場合は、その差額が課税所得となり、5%(復興特別所得税を含め5.105%)の税率をかけた額が所得税として年金から源泉徴収されます。

所得税が源泉徴収される場合には、住民税も同様に源泉徴収されるでしょう。市区町村によって計算方法が異なる場合がありますが、計算方法は所得税と同様に年金額から控除額を差し引いた課税所得額に税率10%をかけます。

所得税の計算方法

では、平均的な年金受給者の例で、所得税の計算をしてみましょう。

Aさん(68歳)の年金収入は200万円で、他に収入はありません。専業主婦期間が長かった妻(66歳)の年金は90万円、健康保険料と介護保険料は合わせて14万円です。

(1)所得額の計算

まず、Aさんの公的年金等にかかる雑所得の額を計算しましょう。上記の表を参考にして

200万円 - 110万円 = 90万円

(2)所得控除と課税所得額の計算

Aさんの妻は、年金収入が90万円で公的年金等控除額の110万円より少ないので、配偶者控除の対象です。従って、対象となる所得控除は基礎控除(48万円)、配偶者控除(39万円)で、社会保険料は14万円です。

控除額の合計は

48万円 + 39万円 + 14万円 = 101万円

よって、課税所得額は

90万円 - 101万円 ≦ 0

所得額より控除額のほうが大きいので、Aさんが受け取る老齢年金の所得税は非課税となり、源泉徴収されることはありません。同様に、住民税も非課税です。

年金受給者の確定申告

公的年金等の収入が400万円以下で、その他の所得金額が20万円未満の場合、確定申告は不要です。この条件を下回っていたら、自分の年金から所得税が源泉徴収されていないからといって、確定申告する必要はありません。

一方、源泉徴収されている方でも、住宅ローン控除、医療控除、雑損控除などで所得税の還付を受けたい方は、確定申告すれば還付を受けられる可能性があります。

まとめ

所得税は、年金支給額から基礎控除や公的年金等控除などの控除と社会保険料を差し引いた課税所得がある場合に課税され、年金から源泉徴収されます。

所得税の他にも住民税、社会保険料が源泉徴収されます。社会保険料は年金が年額18万円以上の場合に源泉徴収されるので、年金支給額より、実際に受け取る年金額は少ないものと考えておきましょう。

ねんきん定期便を参考にして、老後のマネープランを検討する場合には、年金にかかる所得税・住民税と社会保険料がどのくらいになるかも予想しながら、プランを立てることが重要です。

出典

国税庁 No.1600 公的年金等の課税関係

日本年金機構 年金にかかる源泉徴収税額

執筆者:蟹山淳子

CFP(R)認定者