勤め先が企業型DCを導入! まだ30歳だし、そもそもこの会社に定年まで勤めるのかも分からない…… 加入するメリットはあるのでしょうか?

実際に企業型DCを導入する企業は、増加傾向です。今回は企業型DCとはどのようなものなのか見ていきます。

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

企業型DCとは

企業型DC(企業型確定拠出年金)とは、企業が掛金を毎月積み立て、加入者(従業員)が年金資産を運用する制度で、原則60歳以降に年金を受け取ることができる制度です。その際支給される年金額は、加入者それぞれの運用次第で違ってきます。厚生労働省の調査によると、2023年3月末時点で805万人が加入しています。

日本の年金制度は、3階建てです。第2号被保険者(会社員等)の場合、1階部分が国民年金、2階部分が厚生年金となっており、そして3階部分には公的年金の上乗せとして、この企業型DCが入ります。同じく3階部分には、個人型確定拠出年金(iDeCo)や企業型DB(企業型確定給付企業年金)、厚生年金基金等があります。

ちなみに、DCは「Defined Contribution」の略で、DBは「Defined Benefit」の略です。

どのような人が加入できるの? 誰がいくらまで拠出して運用するの? もし転職したら?

企業型DCに加入できるのは、企業型年金規約の承認を受けた企業に勤務する従業員が対象です。掛金は事業主が拠出しますが、会社と従業員の両方が拠出できるマッチング拠出という方法もあります。

拠出の限度額は、確定給付型の年金を実施しているか否かで異なってきます。確定給付型の年金を実施していない場合は5万5000円/月ですが、実施している場合は2万7500円/月となります。

マッチング拠出の限度額は、事業主掛金の額を超えないこと、かつ事業主掛金の額とマッチング拠出による事業主掛金の総額が5万5000円/月(確定給付型の年金を実施している場合は2万7500円/月)の範囲内となっています。

ただし、2024年12月からは、確定給付型の年金を実施している場合の拠出限度額は、「月額5万5000円 - 他制度掛金相当」です。

運用は、運営管理機関(金融機関等)が選定・提示する運用商品(投資信託、預貯金、保険商品等)のなかから、加入者(従業員)自らが商品を選んで運用します。当然複数の運用商品を選ぶことができ、運用の途中でも商品の変更はできます。

Aさんは30歳ですので、将来のことはまだ分からないかもしれません。もし転職しても、転職先の会社が企業型DCを行っていれば持ち運びは可能です。

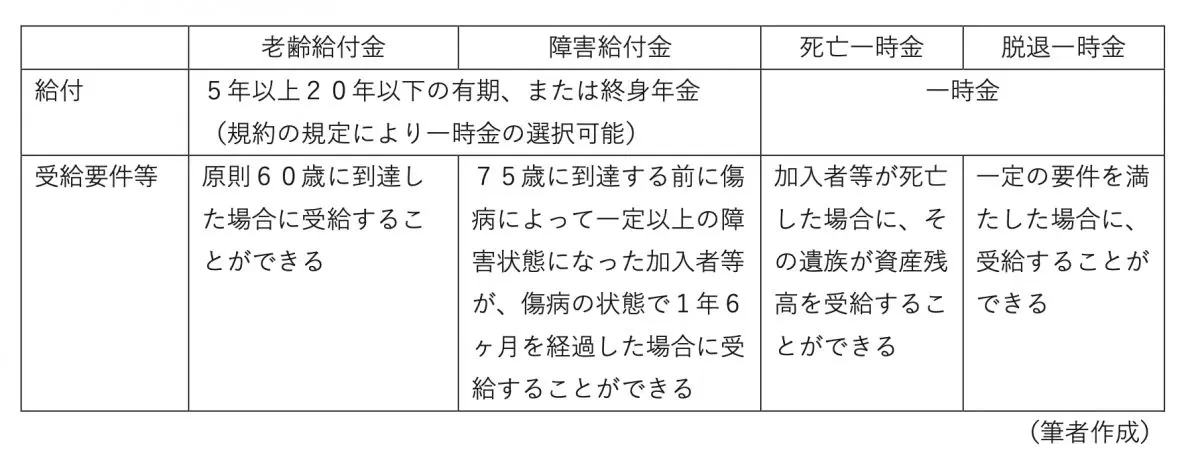

実際に年金をもらうときには?

給付要件は、図表1のとおりケースによって異なります。

図表1

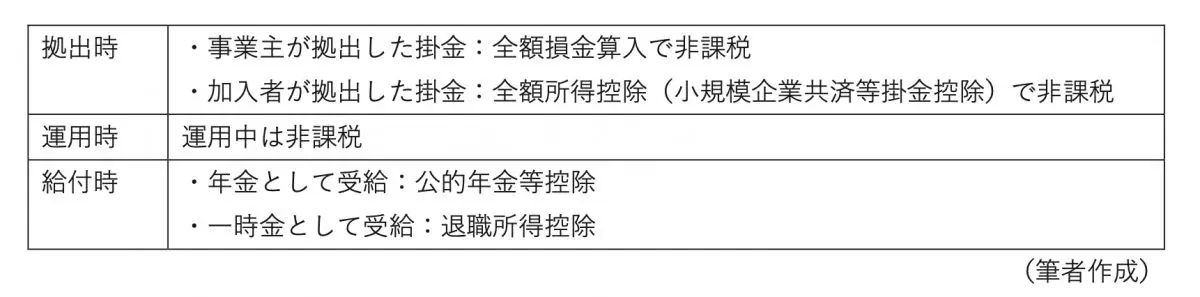

税金はどうなるの?

税金は、拠出時、運用時、給付時、それぞれ図表2のようになります。

図表2

どのように運用するかが肝

この制度の運用は加入者自身で行うもので、将来の受け取り年金額は国民年金や厚生年金、確定給付企業年金とは違って確定ではありません。「勧められたから」といって加入しても、運用結果が必ずしもよくなるとはかぎりません。

もちろん、企業側にも従業員に対して必要かつ適切な「投資教育」を行わなければなりませんし、運用商品の説明も必要です。ただ、最終的には個々の従業員の自己責任になりますので、普段から投資についての勉強を行うのであれば、受給時によい結果(=より多くの利益)が出る可能性があるでしょう。

出典

厚生労働省 確定拠出年金制度の概要

厚生労働省 私的年金制度(企業年金・個人年金)の現状等

執筆者:田久保誠

田久保誠行政書士事務所代表