69歳の父が「500万円」で実家をリフォームするそうです。「年金を一括でもらうから大丈夫」とのことですが、本当にそんな請求できるのでしょうか?

本記事では、69歳まで年金を受給していなかった人が、急に大きなお金が必要になった場合、それまでの年金は一括して請求できることを解説します。また、70歳以降の請求に関する特例も紹介しますので、ぜひ参考にしてください。

FP2級

そもそも繰下げ受給とは

「繰下げ受給」とは、原則65歳からの年金受給を遅らせることで、増額された年金を受け取れる制度です。繰下げ受給を選択した場合、受け取ることができるのは66歳になってからですが、以降は月単位での繰り下げも可能で、月0.7%、年間8.4%の割合で年金が増額されます。

そのため、増額率は70歳まで繰り下げると42%、最大となる75歳までで84%にもなります。受給開始以降は増額された年金を一生涯にわたって受給できるため、「長生きリスク」を大きく軽減させることが可能です。

一方、デメリットは、繰下げている間は年金が支給されないことです。そのため、収入がない場合、繰下げ期間中の生活費を補えるだけの貯蓄が必要になります。また、繰下げ受給を開始した後の受給期間が短ければ、結果的に年金の受給総額が少なくなる場合もあります。

そういったこともあってか、65歳以降の年金の繰下げ受給を選択している人は、令和4年度末現在で、厚生年金受給者の1.3%、基礎年金受給者の2.1%に過ぎません。つまり、大半の人が原則どおり65歳で受給を始めているのが現状です。

繰り下げていた年金は一括受給できる

では、実際に繰下げ期間中に大きな出費が発生した場合はどうすればいいのでしょう。慌てて年金の受給を始めても、年金は年6回の偶数月に2カ月分ずつ支給されるため、一気に大きな金額を賄うことはできません。

しかし、繰下げた期間の年金は、増額前の年金額になりますが、時効である5年を限度に遡ってまとめて請求できます。例えば、69歳になった時点で年金を65歳まで遡って請求すれば、増額分は受け取れないものの、65歳から69歳まで4年間の年金額を一括で受給可能です。

もし増額前の年金額が月15万円、年間180万円であれば、4年分720万円を受け取れるため、500万円のリフォーム費用が発生しても、十分にその費用を賄えます。

一方で、69歳時点で遡った請求は行わず、繰下げ受給を開始すれば、それ以降、4年分の増額率0.7%×48ヶ月=33.6%が加算された年金額、年間約240万円を一生涯にわたって受給可能です。

ただ、どちらが有利かは、その後の年金受給期間の長短で変わるため一概には言えません。いずれにしても、それぞれの経済状況などに応じて選択することが大切です。

70歳以降の一括請求はどうなる

繰下げていた年金は一括で請求するか、その後、繰下げ受給で増額された年金を生涯受け取っていくか選択可能です。さらに令和5年4月からは「特例的な繰下げみなし増額制度」が創設され、70歳以降に一括して請求する選択肢もできました。

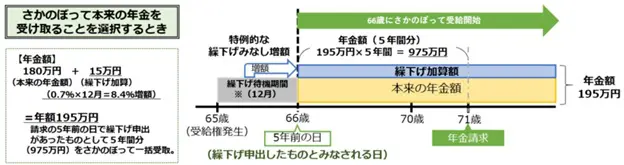

実は70歳以降でも、年金を一括請求可能なのは時効による5年に変わりないため、請求できない期間の年金も発生します。このデメリットに対応するため「特例的な繰下げみなし増額制度」では、70歳以降に年金を遡って請求した場合、5年前の時点で繰下げ受給の申出があったものと見なされるのです。

例えば、71歳で一括して請求すると、図表1のとおり、66歳で繰り下げ申出をしたとみなされ、1年分8.4%は年金が増額された上で、増額された年金を5年分一括で受け取ることができます。

図表1

日本年金機構 特例的な繰下げみなし増額制度

もちろん、繰下げ受給を選択し、受給開始後は6年分である、0.7%×72ヶ月=50.4%が増額された年金を生涯受給することも可能です。このように年金の受給方法の選択肢が増えていることも認識しておきましょう。

まとめ

65歳以降もらっていない年金は、増額のない本来の年金額であれば、5年分を限度にまとめて一括して請求できます。そのため、繰下げ待機中に急な出費が発生しても、一定の金額は賄うことが可能です。

さらに70歳以降を対象に「特例的な繰下げみなし増額制度」も創設され、年金の受け取り方も多様になっています。今回のケースのように、制度をしっかりと理解している人ばかりではありません。もし年金の受け取り方に迷っているご両親がいれば、制度の内容を把握した上で、助言されてみてはいかがでしょうか。

出典

日本年金機構 年金の繰下げ受給

令和4年度厚生年金保険・国民年金事業の概況

日本年金機構 特例的な繰下げみなし増額制度

執筆者:松尾知真

FP2級