今年63歳になる母が「パートを辞めて早めに年金をもらう」とのこと。月9万円の場合「85歳を過ぎると損」と聞きましたが、実際どれだけの差になるのでしょうか?

実際、繰上げ受給を選ぶとしばらくの間は、65歳から受け取る場合に比べて総受給額は多くなりますが、一定期間を過ぎると逆転する可能性があります。では、どの時点で損得が変わるのでしょうか?

本記事では、本来の年金額よりも減額された月9万円を63歳から受け取る場合と、本来の年金額を65歳から受け取る場合について、85歳まで生きたときにどちらが得か損かを、具体的に比較します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

年金の繰上げ受給とは?

老齢年金の受給は基本的に65歳から始まりますが、「繰上げ受給」を利用すると、60歳からでも受け取りを開始することができます。

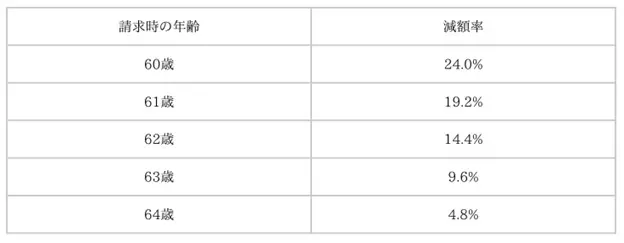

ただし、早く受け取る代わりに、繰上げする期間に応じて1ヶ月ごとに0.4%ずつ支給額が減額され、60歳から受け取る場合には最大で24%の減額となります。この減額は一生続くため、長期間受け取る場合には総額で損をする可能性があります。

図表1のとおり、例えば、65歳で月10万円の年金を受け取る予定の場合、60歳からの受給に繰り上げると月7万6000円(10万円×76%)しか受け取れないことが分かります。一方、5年間早く受け取れるため、短期間では有利と考えられます。

図表1

日本年金機構 年金の繰上げ受給 より筆者作成

63歳から繰上げ受給と65歳開始の70歳時点での比較

63歳で繰上げ受給を選択し、本来の受給額から9.6%減額された年金額が月9万円だった場合、65歳から受け取り始めた場合の満額の年金額は、月約10万円だったことになります。

具体的に70歳時点での累計受給額を比較すると、次の通りです。

・63歳から繰上げ受給

月額9万円×12ヶ月×7年=756万円

・65歳から受給開始

月額約10万円×12ヶ月×5年=約600万円

この時点では、繰上げ受給を選んだほうが約156万円多く受け取れます。

63歳から繰上げ受給と65歳開始の80歳時点での比較

次に、同一条件で80歳時点の累計受給額は次の通りです。

・63歳から繰上げ受給

月額9万円×12ヶ月×17年=1836万円

・65歳から受給開始

月額約10万円×12ヶ月×15年=約1800万円

80歳時点では、繰上げ受給を選んだほうが約36万円多く受け取れています。しかし、差額は70歳時点(約156万円)と比べて縮小しています。

損益分岐点は85歳を過ぎると逆転する

次第にその差は縮まり、最終的には逆転します。その損益分岐点は85歳です。

・63歳から受給開始

月額9万円×12ヶ月×22年(63~85歳)=2376万円

・65歳から受給開始

月額約10万円×12ヶ月×20年(65~85歳)=約2400万円

まとめ

今回のケースでは、85歳になるまでは繰上げ受給をしたほうがお得であることが分かりました。ただし、85歳以降は損得が逆転し、65歳から受給を開始したほうが総受給額で有利になります。繰上げ受給を選ぶ際は、短期的な資金ニーズだけでなく、健康状態やライフプランを総合的に考慮することが重要です。

また、繰上げ受給にはいくつかの注意点があります。例えば、障害年金を受け取れなくなったり、失業手当を受給した場合に厚生年金の一部または全部が支給停止となったりする可能性があるほか、遺族年金に影響を及ぼす場合もあります。さらに、一度繰上げを選択すると後から変更ができないため、慎重な判断が求められます。

年金の受給時期に迷った際は、自分の状況に合わせて総合的に判断することが大切です。より詳しいアドバイスが必要な場合は、年金相談窓口や専門家に相談してみましょう。

出典

日本年金機構 年金の繰上げ受給

厚生労働省 [年金制度の仕組みと考え方]第11 老齢年金の繰下げ受給と繰上げ受給

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー