年収が同じ場合、正社員・派遣社員・契約社員のどの雇用形態でも、将来の「年金額」に違いはないのでしょうか?

それでは、将来受け取れる年金の額は、現在選んだ働き方によって違いがでるのでしょうか? もし、勤務時間や収入が変わらないとして、正社員で働く場合と、派遣や契約社員で働く場合で年金の違いはあるのでしょうか?

本記事で解説します。

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

長期に渡り離婚問題に苦しんだ経験から、財産に関する問題は、感情に惑わされず冷静な判断が必要なことを実感。

人生の転機にある方へのサービス開発、提供を行うため、Z FinancialandAssociatesを設立。

目次

正規雇用と非正規雇用には収入に大きな差がある

雇用形態には、大きく分けて「正規雇用」と「非正規雇用」があります。

正規雇用では、勤務先の企業等と直接雇用契約を結び、期間の定めなく働けます。一方、非正規雇用では、通常雇用期間があらかじめ決まっており、勤務地や勤務内容、労働時間が限定されていることがあります。

主に、パート、アルバイト、派遣社員、契約社員、嘱託などがここに含まれます(※1)。

正規雇用と非正規雇用では、雇用期間だけでなく、福利厚生やキャリアアップなど多くの面で違いがありますが、最も大きな違いの1つは給与です。

国税庁が公表する「令和5年分民間給与実態統計調査」によると、正規雇用の平均給与は530万円、非正規雇用は202万円。非正規雇用の給与は正規雇用の4割弱となっています。

そして、この年収の違いが、将来もらえる公的年金の額にも違いとなって表れます。

働いた期間と給与によって年金に違いが生じる

それでは、年収の違いによって、なぜ将来の年金額に違いがでるのでしょうか?

それは、会社員や公務員の方が加入する厚生年金から給付される老齢厚生年金の額が、主に現役で働いた期間と給与によって決まるからです。

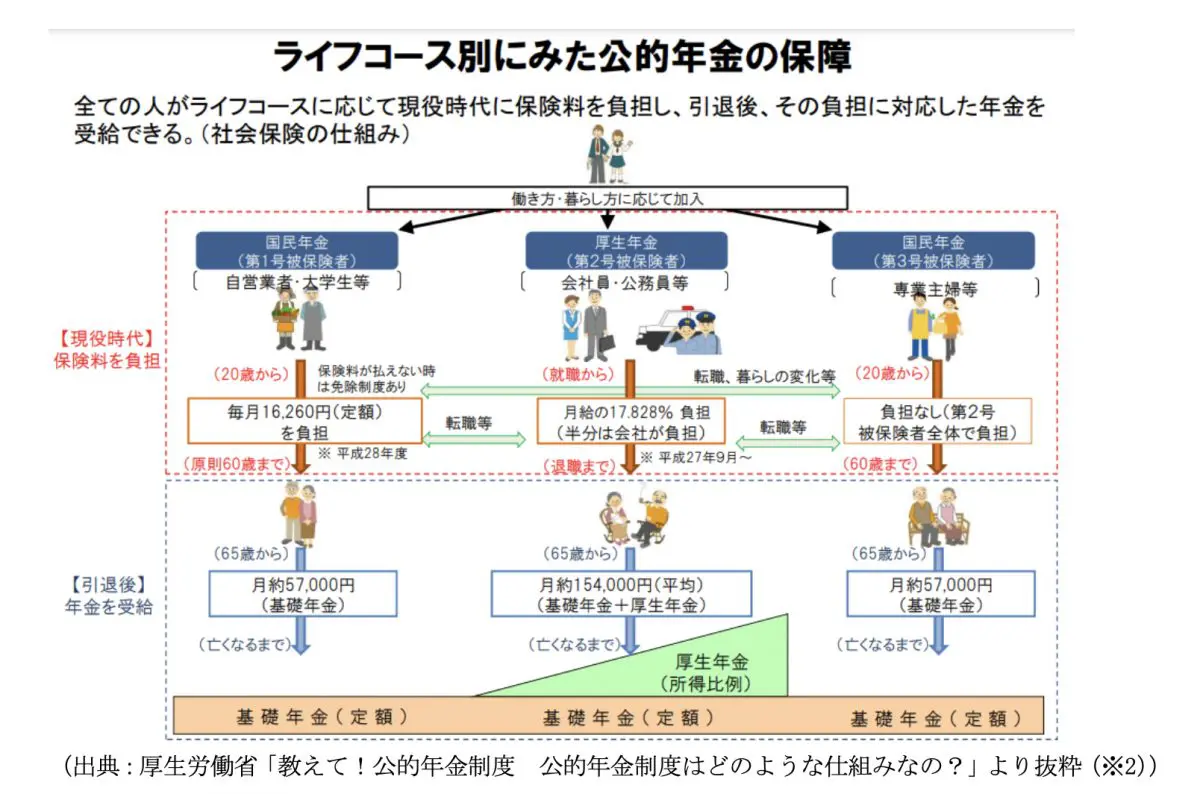

日本の公的年金制度は、図表1にあるように、原則としてすべての方が加入する「基礎年金」に加え、会社員や公務員などの方が加入する「厚生年金」の2階建てになっています。

【図表1】

この結果、会社員の方、自営業やフリーランスの方、もしくは専業主婦の方を含む20歳以上のすべての日本在住の方は、基礎年金(国民年金)の年金保険料を納めた期間に応じて一定額(注)の老齢年金を受け取れます。

(注)令和6年度の老齢基礎年金の満額は月額6万8000円(年額81万6000円)です。

さらに、会社員や公務員の方は基礎年金からの老齢年金に加えて、現役時代に受け取った給与や働いた期間に応じて厚生年金から老齢年金も受け取れます。

したがって冒頭に記したとおり、会社員や公務員の方は、現役時代の給与の額や働いた期間によって、将来もらえる年金に違いがでてくるのです。

収入が同じでも、厚生年金に加入する、しないによって年金が変わる

それでは、本記事の冒頭における疑問について考えてみます。

もし、勤務時間や収入が変わらないとして、正社員で働く場合と、派遣や契約社員で働く場合で年金の違いはあるのでしょうか?

前項でご説明したとおり、企業などで働く場合、加入する厚生年金は、給与の額や働いた期間によって将来もらえる年金額が変わります。そのため働き方が正社員であれ、派遣や契約社員であれ、もし収入や働く期間が同じであれば、将来もらえる年金は変わりません。

ただし、注意すべき点もあります。それは、働き方によっては、厚生年金に加入しない場合がある、ということです。

たとえば、ある会社に契約社員で働いた場合でも、厚生年金に加入した場合としなかった場合では、将来の年金に差がでることになります。

このような方が厚生年金に加入する

それでは厚生年金への加入が必要となる条件について、見てみましょう。

正社員や派遣社員、または契約社員など、その雇用先(または派遣元)が厚生年金の適用事業所に該当し、かつ70歳未満であれば厚生年金の被保険者となります。

厚生労働省による2023年度時点の推計では、70歳未満の雇用者全体が5740万人に対し、厚生年金の非適用事業所(5人未満個人事業所)に勤める方は約70万人で全体の約1.2%です(※3)。働く方のほとんどは厚生年金の適用事業所に勤めている、といえるでしょう。

一方、パートタイマーやアルバイトなどの、いわゆる短時間労働者は、就業規則や労働契約に定められた一般社員と比べて、1週間の所定労働時間やひと月の所定労働日数が原則4分の3以上ある場合は、厚生年金の被保険者となります。

ただし、所定労働時間や日数が4分の3未満であっても、厚生年金の被保険者数が51人以上の企業等で働く「短時間労働者」に該当する場合、厚生年金に加入しなければなりません。

短時間労働者とは、以下の3つにすべて当てはまる方です。

1. 週の所定労働時間が20時間以上あること

2. 所定内賃金が月額8.8万円以上であること

3. 学生でないこと

したがって、たとえば学生や、厚生年金の非適用事業所に勤めている方、適用事業所であっても従業員50人以下の企業で働く短時間労働者の方、臨時に雇用される方や季節によって雇用される方などは厚生年金への加入が義務でないため、正規雇用の方と比べて年金に将来差がでる可能性があります。

ちなみに、前述の厚生労働省による2023年度時点の推計によると、学生、企業規模50人以下の方、週の所定労働時間が20時間未満、賃金が月額8.8万円未満の方など、厚生年金の適用事業所において厚生年金の対象となっていない方は合わせて790万人(雇用者全体の約13.8%)となっています。

厚生年金の適用拡大が進められている

前項で説明した厚生年金への加入対象の方は、年々増えています。なぜなら、政府によって厚生年金の適用拡大が進められているからです。

この適用拡大の意義の1つとして、政府は「働き方や雇用の選択を歪めない制度の構築」(※4)を挙げています。つまり、働き方や企業の雇い方によって、将来の年金に不公平がでないようにする、というものです。

正規雇用である場合と非正規雇用である場合で、厚生年金の加入・不加入によって年金に違いがでる可能性についてご説明しましたが、今後、さらにこの適用拡大が進めば、働き方や雇われ方によって将来の年金額の差はさらに縮まっていくかもしれません。

出典

(※1)総務省統計局 労働力調査 (令和6年12月27日)P2「表2 雇用形態別雇用者数」

(※2)厚生労働省 教えて!公的年金制度 公的年金制度はどのような仕組みなの?

(※3)厚生労働省 被用者保険の適用拡大及び第3号被保険者制度を念頭に置いたいわゆる「年収の壁」への対応について2 P24

(※4)厚生労働省 年金制度の仕組みと考え方 第9 被用者保険の適用拡大

執筆者:酒井 乙

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。