国民年金保険料を納付していない場合、年金受給への影響はどのぐらい?

そして、納付が遅くなったり、納付していなかったりすると年金の受給にどのような影響が出るのでしょうか。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

保険料の納付は原則翌月末まで

20歳以上60歳未満であれば、原則、国民年金に加入する義務があります。この間に会社員(国民年金第2号被保険者)であれば厚生年金保険料が給与や賞与から引かれることで保険料を納めた期間とされ、会社員の扶養に入っている人(国民年金第3号被保険者)は保険料の負担なく保険料を納めた期間として扱われますが、自営業者、学生など国民年金第1号被保険者は、毎月国民年金保険料(2019年度月額:16,410円)を支払う必要があり、その各月の保険料の納付期限は翌月末日となっています(【図表1】)。

翌月末日までに、納付書を持って金融機関やコンビニエンスストアで払い込む、あるいは口座振替であれば、翌月末日に引き落としができるように預金を残しておくことになるでしょう。

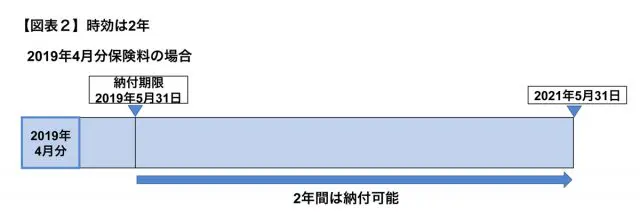

時効は2年

この翌月末日に納められなかった場合でも、これですぐに納められなくなるわけではありません。国が国民年金被保険者に対して保険料を徴収する時効は2年となっていますので、被保険者としては翌月末から2年以内であれば保険料を納付することは可能です。

翌月末までに納めていないと、日本年金機構より保険料納付勧奨の催告状が届くことなどもありますが、各月の保険料は遅くとも2年1か月後まで納付できることにはなります。

ただし、障害基礎年金や遺族基礎年金の受給のためには、一定の場合を除いて、初診日(障害基礎年金の場合。障害の原因となる病気やケガで最初に病院で診療を受けた日)の前日時点や死亡日(遺族基礎年金の場合)の前日時点において保険料納付要件を満たしている必要があり、それは初診日あるいは死亡日の前々月分までの保険料納付状況、言い換えると、翌月末日の納付期限を過ぎた分の保険料の納付状況で判定されることになります。

各月翌月末までに納付するのと、翌月末以降2年以内に納付するのでは受給の可否に影響がある場合もあります。従って、「後でまとめて2年以内に納めれば良い」と思わずに、いざという時に備え、各月の保険料は翌月末までに納めましょう。

納付が難しい場合は免除・猶予制度の活用を

もし、経済的に保険料を納められない場合は、保険料の免除や猶予をしてもらう方法もあります。免除期間になれば、障害基礎年金と遺族基礎年金の保険料納付要件として必要な月数に算入されますし、老齢基礎年金の受給については、納付期間より年金額は少なくはなりますが、受給資格期間(納付や免除などの期間を合わせて10年以上必要)に算入されます。

免除や猶予を希望する場合は早めに手続きをしましょう(免除・猶予期間の保険料は各月とも10年以内に納付が可能です)。

保険料免除・猶予の手続きもせず、納付しないままこの2年の時効も過ぎてしまうと、その月は未納期間として確定してしまうことになります。未納期間が多すぎると、年金が受給できなくなる恐れも生じるでしょう。

執筆者:井内義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー