子どもがいないと貰えない?「遺族年金」の受給要件をあらためて解説

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

「遺族基礎年金」は子どもがいないともらえない

遺族年金は、遺族基礎年金と遺族厚生年金の総称です。それぞれ共通している要件は、「亡くなった方によって生計が維持されていた」ということです。

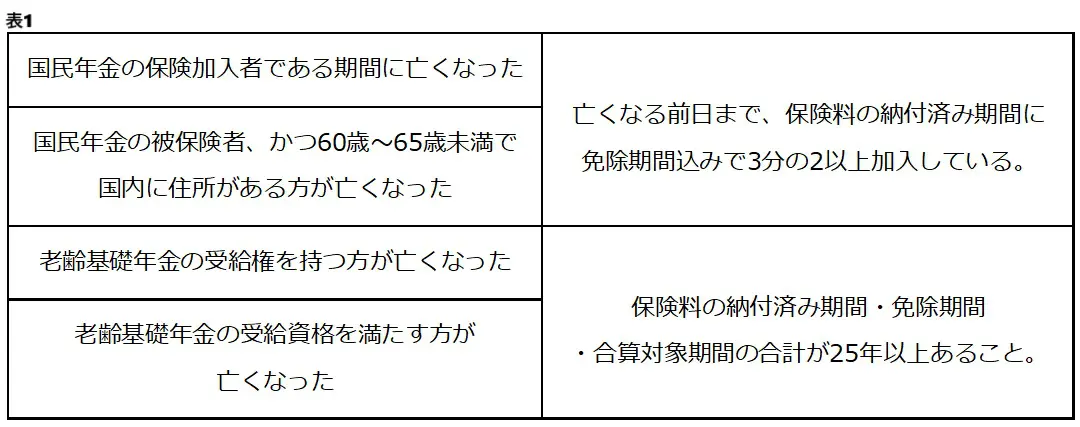

なお、年金の納付状況や受給者の年齢といった要件を満たしていると、遺族基礎年金と遺族厚生年金のどちらももらえる可能性があります。表1にて、遺族基礎年金の要件をご紹介します。

出典:日本年金機構「遺族基礎年金(受給要件・対象者・年金額)」を基に筆者作成

また、遺族基礎年金は「子どもがいる配偶者」または「子ども」がもらえるものになります。つまり、子どもがいることが条件です。

「遺族基礎年金」と「遺族厚生年金」の受給要件は異なる

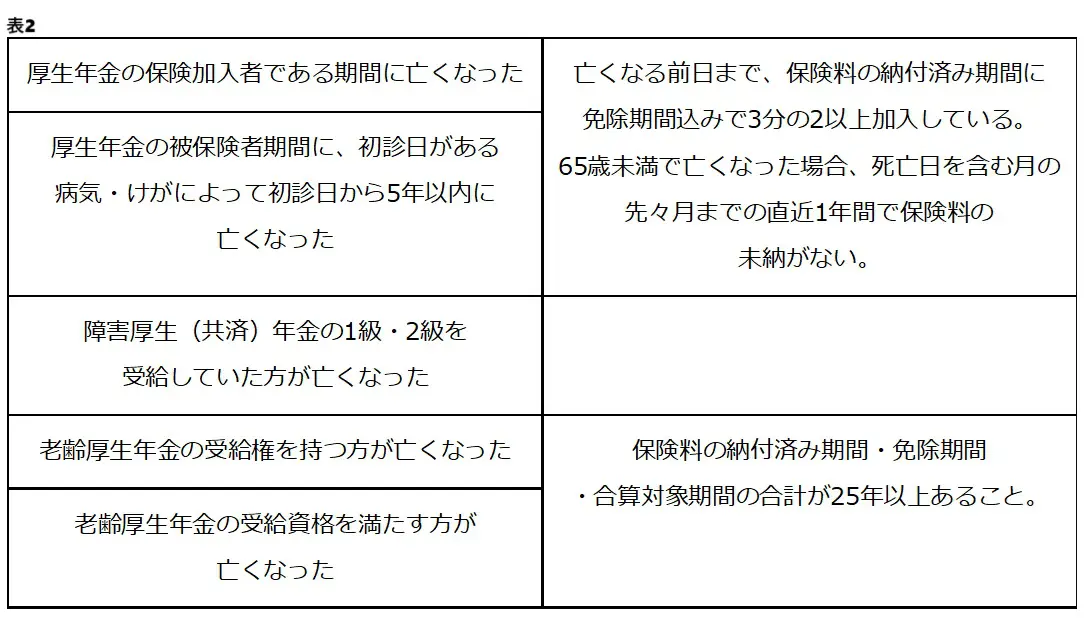

続いて、表2では、遺族年金の要件をご紹介します。

出典:日本年金機構「遺族厚生年金(受給要件・対象者・年金額)」を基に筆者作成

なお、「子どもがいる配偶者」が最も優先してもらえます。次いで、「子ども」「子どもがいない配偶者」「父母」「孫」「祖父母」の順にもらえます。

遺族厚生年金は遺族基礎年金とは異なり、子どもがいない30歳未満の配偶者(妻)は、5年間のみの受給ができ、子のいない配偶者(夫)は55歳以上である方に限り受給できますが、受給開始は60歳以上となる点に注意が必要です。

場合によっては「中高齢寡婦加算」や「経過的寡婦加算」を受け取れるケースもある

夫を亡くした妻は、以下の制度の対象となる可能性があります。

・中高齢寡婦加算

40歳〜65歳までの期間限定で年金が合算されます。「生計を同じくする子どものいない妻」か、子どもの成人などで「遺族基礎年金を受給できなくなった妻」が対象です。

・経過的寡婦加算

昭和31年4月1日以前生まれの妻が65歳以上で遺族厚生年金の受給権を獲得したとき、もしくは中高齢寡婦加算を受けていた妻が65歳になった際にもらえます。

まとめ

「遺族基礎年金」は、子どもがいないともらえません。よって、子どもを育てるために支給される年金とも考えられるでしょう。「遺族厚生年金」は、子どもがいなくてももらえますが、もらえる期間が決まっています。

出典

日本年金機構 遺族基礎年金(受給要件・対象者・年金額)

日本年金機構 遺族厚生年金(受給要件・対象者・年金額)

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー