今年65歳になり、貯金は「5000万円」あります。生活費に余裕はあるのですが、年金は何歳まで「繰下げ受給」にしたほうが得でしょうか?

本記事では、年金制度の仕組みと、繰下げによるメリット、デメリットを解説します。

CFP(日本FP協会認定会員)

1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

未来が見えるね研究所 代表

座右の銘:虚静恬淡

好きなもの:旅行、建築、カフェ、散歩、今ここ

人生100年時代、これまでの「学校で出て社会人になり家庭や家を持って定年そして老後」という単線的な考え方がなくなっていき、これからは多様な選択肢がある中で自分のやりたい人生を生涯通じてどう実現させていくかがますます大事になってきます。

「未来が見えるね研究所」では、多くの人と多くの未来を一緒に描いていきたいと思います。

https://miraiken.amebaownd.com/

年金制度の仕組みと繰下げ受給

公的年金は、原則65歳から受給を開始できますが、希望すれば60歳から繰上げ受給、または75歳まで繰下げ受給が可能です。繰下げ受給の仕組みはシンプルで、65歳以降1ヶ月遅らせるごとに0.7%ずつ増額され、最大で84%増額されます。

・1年繰下げの場合、8.4%増

・5年繰下げ(70歳開始)の場合、 42%増

・10年繰下げ(75歳開始)の場合、84%増

例えば、65歳で月額20万円の年金をもらえる人が75歳まで繰下げると、月額36万8000円に増えます。終身でこの金額が続くので、長生きするほど有利です。

繰下げの損得分岐点は何歳?

何歳まで繰下げするのかを考えるときに悩ましいのは、「何歳まで生きれば繰下げが得になるのか?」でしょう。このことを考えるにおいて、異なる受給開始年齢で、年金を受け取り始めてから各年齢における年金受給総額を試算し、結果を比較してみることが参考になります。

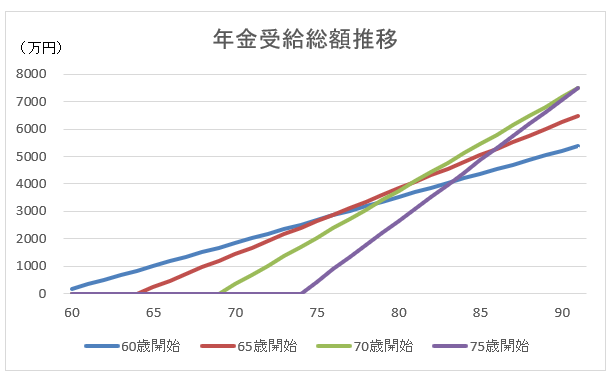

例えば、65歳で月額20万円の受給を開始する場合と、繰下げで70歳および75歳から受給を開始する場合の総受給額を比較したグラフが図表1です。なお、参考までに、60歳から繰上げ受給した場合の総受給額も試算しています。

図表1

※65歳で年金月額20万円の場合の受給開始年齢ごとの年金受給総額を筆者試算

図表2は、早く受給開始した人と遅く開始した人で、受給総額が逆転する年齢をピックアップしたものです。

図表2 (単位:万円)

| 年齢 | 60歳開始 | 65歳開始 | 70歳開始 | 75歳開始 |

|---|---|---|---|---|

| 76 | 2856 | 2880 | 2386 | 883 |

| 81 | 3696 | 4080 | 4090 | 3091 |

| 91 | 5376 | 6480 | 7498 | 7507 |

※65歳で年金月額20万円の場合の受給開始年齢ごとの年金受給総額を筆者試算。万円未満は四捨五入。

年金を70歳受給開始に繰下げた人が、65歳受給開始より年金受給総額が上回るのは81歳のタイミングとなります。また、75歳受給開始の人が、70歳受給開始より年金受給総額が上回るのは91歳のタイミングとなることが分かります。

試算を参考にすると、長生きに自信がある人、健康状態が良い人は繰下げが有利です。一方で、平均寿命(男性81歳、女性87歳)を考えるなら、70歳ぐらいで受給開始するのが現実的には得となる年齢かもしれません。

老後資金に余裕がある人ほど複数の選択肢が持てる

「65歳で5000万円の貯金があり、生活費に困っていない」という前提なら、年金は資産寿命を延ばす「長寿リスク対策」として活用するのがポイントです。

具体的には、以下のような選択肢を持てることが考えられます。

・当面は貯蓄で生活し、70歳から受給開始

・健康状態が良く、長生き家系なら75歳まで繰下げも検討

・生活費の安定を重視するなら、一部のみ繰下げ(加給年金など考慮)

5000万円あるなら、65~70歳まで年間300万円を取り崩しても取り崩し総額は1500万円程度であり、70歳時点でも3500万円の資産があることになります。年金の受給開始を遅らせることで、老後後半に「増えた年金」が保障になるのは大きなメリットです。

繰下げをするデメリット

年金の繰下げをする場合、以下のようなデメリットもあることに注意が必要です。

・65歳から受け取っていれば得られた年金が、繰下げを選んだことで本人は一切もらえずに亡くなる場合がある。

・繰下げ待機中に加給年金は受け取れず、遺族年金は増額されない。特に夫婦でライフプランを考える場合は、どちらが繰下げするかを慎重に検討することが必要。

・受給額が増えると、所得税、住民税や社会保険料の負担が増える可能性がある。例えば、75歳からの年金額が大きくなると、国民健康保険料や介護保険料が増加する場合がある。

まとめ

試算から年金の損得分岐点は、70歳繰下げでは81歳前後、75歳繰下げでは91歳前後となります。資産に余裕がある人は、繰下げによる「長寿リスク対策」は有効な手段の一つです。正解は一つではありませんが、金融資産に余裕があるなら「70歳繰下げ」はバランスの良い選択になり得るでしょう。

「いつまで生きるか」は誰にも分かりませんが、自身や家族の健康状態、ライフプランなども検討して年金開始時期を決めるようにしましょう。

出典

日本年金機構 年金の繰下げ受給

執筆者 : 小山英斗

CFP(日本FP協会認定会員)