転職したら企業型確定拠出年金はどうなるの? 自動移換になる前に手続きを済ませよう!

転職(退職や勤務していた会社が倒産した場合も含む)に伴い、企業型DCの加入資格がなくなれば、他の手続きをしないといけません。その対応は、企業型DCの年金資産を移換したり、個人型のイデコに移換したりと、状況によって異なります。

また、該当するケースは少ないと思いますが、脱退して年金一時金を請求する方法もあります。今回は、転職先の企業型DCまたは個人型のイデコに移換する方法と注意点をみていきます。

FP事務所 くるみ企画 代表

確定拠出年金相談ねっと認定FP、2級ファイナンシャル・プランニング技能士、AFP(日本FP協会)、企業年金管理士(確定拠出年金)。

大学卒業後、旅行会社、外資系生命保険会社勤務を経て、ファイナンシャル・プランナー(FP)として独立。

「老後資金の不安をゼロにする」特に中小零細企業の退職金を大企業、公務員並みの2000万円以上にするというミッションのもと、マネーセミナーや個別相談、中小企業に確定拠出年金の導入支援を行っている。金融商品は出口が大事。「一生のお付き合い」がモットー。

FP事務所 くるみ企画

末次ゆうじYouTubeチャンネル

転職した場合は会社に企業型DC制度があるか確認しよう

就職先で企業型DCに加入している人が、途中で退職して転職、専業主婦(夫)となる。あるいは会社が倒産した場合など、今まで加入していた企業型DCの年金資産を移換しなければいけません。

まずは、転職した会社に企業型DC制度があるかどうかを確認してください。転職を検討していた間に会社の情報として前もって知り得ている状態ならば良いのですが、確認していなかった方は、まずは総務などに「企業型DC制度はありますか?」と聞いてください。

制度がある場合、今まで企業型DCで作った年金資産を転職した会社に移す(移換)ことが可能です。ない場合は、個人型イデコの口座を作って移換することになります。

注意が必要なのは、会社員からフリーワーカー(第1号被保険者)や専業主婦(夫)(第3号被保険者)になった場合は必ず、今まで加入していた企業型DCの年金資産は「自分で」個人型イデコへ移換手続きをする必要があるということです。

退職する際、担当者より企業型DCの移換について説明があるとは思いますが、自分の将来の年金になる大事な資産ですので、責任を持って手続きをしてください。なお、移換手続きは半年以内に行ってください。

半年以内に手続きしなかったらどうなるの?

半年以内に何も手続きをしなかった方は、残念ながら自分の年金資産は国民年金基金連合会(国の機関)に移されることになります。このように自動的に移換されてしまうことを「自動移換」といいます。

自動移換になれば封書で通知が届きます。その時に気づいて手続きする方もいますし、それでの何の手続きもしない方には、年1回5月から6月頃に「確定拠出年金に関する重要なお知らせ」として、定期通知が封書で毎年届きます。

それでも、何も手続きしなければどうなるのでしょうか?

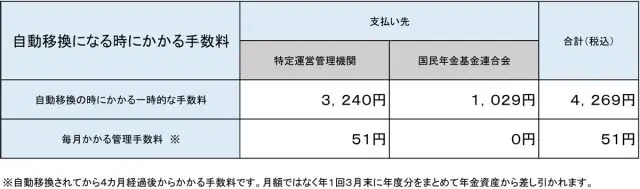

1.手数料がかかる

・自動移換の一時的な手数料と毎月の手数料がかかります。

・自動移換になった後に手続きをする場合も一時的に手数料がかかります。

2.年金資産の運用がまったくされない

3.老齢給付金を受けるための加入者等期間に算入されない

よって、60歳から老齢給付金として受け取れない可能性もありますので注意が必要です。

このように、自動移換されれば手数料が引かれて、さらには運用もできないので、せっかく作った年金資産が減ることになります。また、上記の3番目の注意点にもあったように、通算加入者等期間にカウントされません。

脱退して、脱退一時金を請求する方法もありますが、条件が厳しく、脱退一時金の該当者に当てはまらない可能性があります。脱退一時金を請求するためには、国民保険料の納付免除などの承認を受けている方で、以下の要件をすべて満たす必要があります。

※障害基礎年金等の受給権者であること、国立保養所等の入所者であること、出産前後の一定期間に該当することのいずれかにより、国民年金保険料の免除を受けている方は除きます。

1.確定拠出年金の障害給付金の受給者ではない

2.最後に企業型確定拠出年金の資格を喪失した日から2年以内である

3.企業型確定拠出年金の資格喪失時に脱退一時金を受給していない

4.通算拠出期間が3年以下、または年金資産が25万円以下のいずれかを満たす

詳細は、運営管理機関におたずねください。

自動移換になってしまったらどうすればいいの?

自動移換になってしまったら、なるべく早く移換の手続きをしてください。現在のご自身の状況によって詳細は変わってきますが、大きく分ければ3つの方法があるでしょう。

1.個人型イデコに移換する

2.勤務先に企業型DCがあれば移換する

3.企業型DC制度を導入して加入者になる(法人または厚生年金適用事業者に限ります)

また、本人が死亡している場合は、配偶者、子などの法定相続人が死亡一時金の請求をすることになります。確定拠出年金制度は、60歳まで現金化できない制度です。将来の年金資産のために、企業型DCに加入していた人が離転職した場合は、必ず半年以内に年金資産を移す手続きをしてください。

執筆者:末次祐治

FP事務所 くるみ企画 代表