ややこしい遺族年金を、FPがわかりやすく解説!

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 上級心理カウンセラー

私がFP相談を行うとき、一番優先していることは「あなたが前向きになれるかどうか」です。セミナーを行うときに、大事にしていることは「楽しいかどうか」です。

ファイナンシャル・プランニングは、数字遊びであってはなりません。そこに「幸せ」や「前向きな気持ち」があって初めて価値があるものです。私は、そういった気持ちを何よりも大切に思っています。

遺族年金とは

遺族年金とは、年金(国民年金または厚生年金保険)の被保険者(または被保険者であった方)が亡くなったときに、遺族が受けることができる年金です。

国民年金の被保険者が亡くなった場合は「遺族基礎年金」を、厚生年金保険の被保険者が亡くなった場合は「遺族厚生年金」を受けることができます。以下では、それぞれの支給要件、対象者、支給額について詳しく見ていきます。

遺族基礎年金

遺族基礎年金は、国民年金の被保険者(または被保険者であった期間が25年以上ある者)が死亡したとき、支給を受けられます。

遺族基礎年金を受けられるのは、(1)子のある配偶者(2)子のいずれかであり、いずれも死亡した者によって生計を維持されていたことが必要です。この場合の「子」とは、18歳到達年度の末日(3月31日)を経過していない子、または20歳未満で障害年金の障害等級1級もしくは2級の子のことをいいます。

支給額は、78万1700円(年額)に「子の加算」があります。子の加算は、第1子と第2子はそれぞれ22万4900円、第3子以降はそれぞれ7万5000円が加算されます。

例えば、18歳未満の子どもが2人いた場合、支給額は78万1700円+22万4900円+22万4900円=123万1500円(年額)となります。

遺族厚生年金

遺族厚生年金は、厚生年金保険の被保険者(または被保険者であった期間が25年以上ある者)や1級・2級の障害厚生(共済)年金を受けられる者が死亡したとき、または厚生年金保険の被保険者期間中の傷病がもとで初診の日から5年以内に死亡したとき、支給を受けられます。

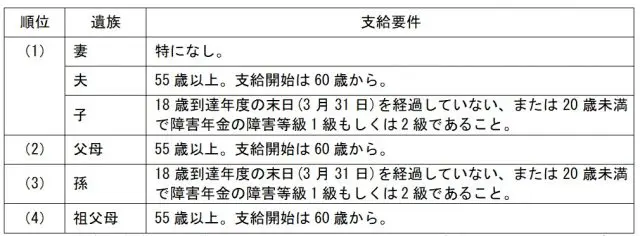

遺族厚生年金を受けられる者には優先順位があり、上位から順に(1)配偶者または子(2)父母(3)孫(4)祖父母の順になります(厚生年金保険法第59条第2項)。いずれも死亡した者によって生計を維持されていたことが必要です。

それぞれの支給要件は以下のとおりです。

遺族基礎年金の支給要件を満たしている場合には、遺族基礎年金を併せて受けることができます。妻が30歳未満で子がいない場合、遺族厚生年金を受けられるのは5年間となります。

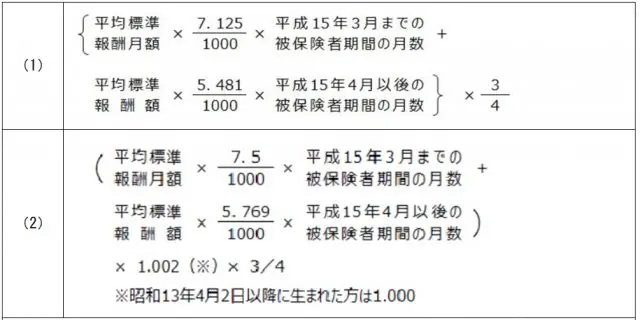

支給額は、以下の2つの式で算出した金額のうち、多い方の額となります。

出典:日本年金機構「遺族厚生年金(受給要件・支給開始時期・計算方法)」

「平均標準報酬月額」とは、平成15年3月までの被保険者期間における標準報酬月額の総額から算出した平均額を指します。

「平均標準報酬額」とは、平成15年4月以後の被保険者期間における標準報酬月額と標準賞与額の総額から算出した平均額を指します。

また、「妻」には「中高齢寡婦加算」が加算される場合があります。

これは、(1)夫が亡くなったとき40歳以上65歳未満で生計を同じくしている子がいない場合、または(2)妻が40歳に到達した当時、子がいるため遺族基礎年金と遺族厚生年金を受けていたが、子が18歳到達年度の末日に達した(障害の状態にある場合は20歳に達した)などのため遺族基礎年金を受給できなくなった場合、65歳になるまでの間、遺族厚生年金に58万6300円(年額)が加算されるというものです。

まとめ

今回は、遺族年金について解説しました。国民年金や厚生年金保険は、老後のためだけの制度ではありません。もしものときに助けてくれる国の制度です。民間の生命保険は、この制度を補完するためにあるといえます。

遺族年金をしっかりと理解し、正しい生命保険との付き合い方について、一度考えてみてはいかがでしょうか。

出典

日本年金機構「遺族年金」

日本年金機構「遺族基礎年金(受給要件・支給開始時期・計算方法)」

日本年金機構「遺族厚生年金(受給要件・支給開始時期・計算方法)」

電子政府の総合窓口 e-Gov「厚生年金保険法」

執筆者:中村将士

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー